■漠然とイメージしている流通変化を、データで具体化し、今の打ち手に活かす

毎年の値上げに加え、原油価格高騰などの影響もあり、生活者の節約志向はさらに高まっています。

生活者は単に「外食を控えて内食化する」だけではなく、家庭内で“少し満足度を高める”カテゴリへ支出を振り替える動きも見られます。

『RDSカテゴリマトリクス』は、こうした変化をカテゴリ・サブカテゴリごとの前年比・構成比から把握し、今強化すべきカテゴリーや品揃え、販促施策など、売場づくりの精度向上を支援する実務ツールです。

今回はその活用事例の一旦をご紹介します。

1. 伸長している主要カテゴリから見える生活者変化

帝国データバンクによると、2026年4月の家庭用を中心とした飲食料品値上げは2,798品目となり、平均値上げ率は14%でした。単月で2,000品目を超える値上げは2025年10月以来であり、2026年初の「値上げラッシュ」とされています。

調味料、加工食品、酒類・飲料、食用油など、日常的に使用するカテゴリで値上げが広がっています。

また、総務省「家計調査」(2026年3月・二人以上世帯)では、外食が実質▲2.9%、酒類が▲19.8%とマイナス寄与となっています。

エンゲル係数は28.6%と前年から0.3ポイント上昇しており、生活者は外食や酒類などの支出を抑えながら、家庭内で食の満足度を確保する方向へシフトしていることがうかがえます。

さらに、帝国データバンクの2026年2月時点の解説では、1〜2月の飲食店倒産件数は163件となり、前年同期比15.6%増となりました。このペースが続けば、2026年は年間1,000件を超える可能性もあるとされています。

こうした社会背景と『RDSカテゴリマトリクス』の分析結果から、次ページのような生活者変化が考察されます。

●内食化・節約志向カテゴリーの例

⇒コーヒー(自宅ドリップ需要)、たまご、納豆、のり、バター・マーガリン など

●家庭内で“食”や“健康”の満足度を高めるカテゴリーの例

⇒ビスケット・クッキー、ヨーグルト、チーズ、パーソナルタイプのアイス など

●調理機会増加を示すカテゴリーの例

⇒香辛料、味噌、食酢 など

●飲酒関連における節約傾向の例

⇒RTD(コストパフォーマンス重視)、豆菓子(家飲み需要) など

2. 苦戦している主要カテゴリーから見える生活者変化

ボリュームの大きいカテゴリの中で、直近苦戦しているカテゴリからは、次ページのような生活シーンの変化が考察されます。

●節約志向により選択されにくくなったカテゴリーの例

⇒ビール類、ワイン類、清酒(※RTDは伸長)、チルド果汁飲料、野菜系飲料、インストアベーカリー、デザート など

●即食よりも節約を優先する傾向が見られるカテゴリーの例

⇒米麦加工品(パックご飯など)、カップ麺 など

■カテゴリ横断分析をより簡単に

「RDS MD-Navi」5月26日リリース

今回ご紹介した『RDSカテゴリマトリクス』を含め、カテゴリ横断での分析・考察をより簡単に行える4つの新機能を搭載した『RDS MD-Navi』を、2026年5月26日にリリースいたします。

リリースに伴い、5月26日(火)に機能説明ウェビナーを開催予定です。

ご興味をお持ちの方は、ぜひ株式会社マーチャンダイジング・オンまでお問い合わせください。

お問い合わせ先:sales@mdingon.com

市場POS RDSデータを活用することで、市場動向を把握することができます。

※さらに詳しい資料・細分類でのランキングデータをご希望の方はこちらから

↓↓↓

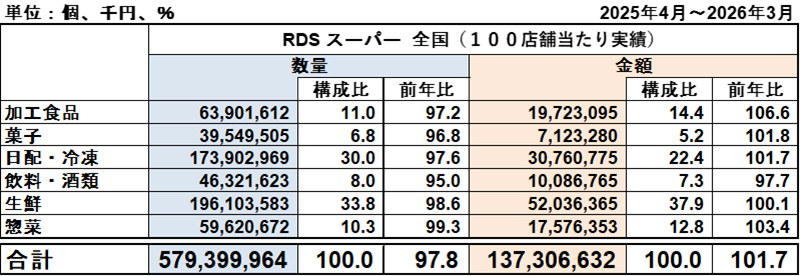

直近1年間のスーパーマーケットにおける食品市場全体(加工食品、菓子、日配・冷凍、飲料・酒類、生鮮、惣菜の合計)を俯瞰すると、図①のように金額前年比は101.7%と伸長している一方で、数量前年比は97.8%と落ち込んでいる状況にあります。

【図1】

カテゴリー別に見ても、主力である加工食品(金額106.6%/数量97.2%)や日配・冷凍(金額101.7%/数量97.6%)など、多くのカテゴリーで「価格上昇による売上金額の維持・微増と、買い控えによる販売数量の減少」という、値上げの影響を色濃く受けた傾向が見て取れます。

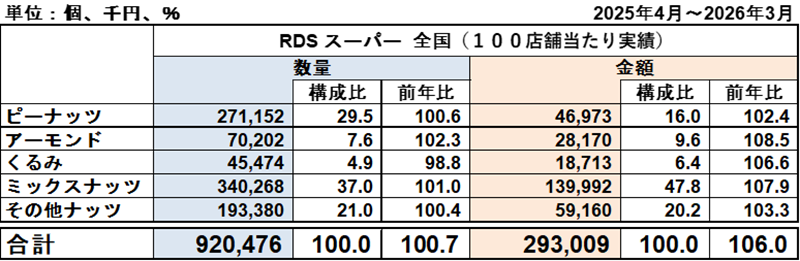

このような市場環境下において、ナッツカテゴリーは非常に注目すべき動きを見せています。食品全体の数量が落ち込む中で、ナッツ合計の推移は数量前年比100.7%、金額前年比106.0%となっており、数量・金額ともに前年を上回っています(図2を参照)。

サブカテゴリー毎に見てみると、ミックスナッツが金額構成比47.8%金額前年比107.9%と市場の牽引役となっています。アーモンドも数量前年比102.3%、金額前年比108.5%と伸びが大きくなっています。 くるみは数量が微減ですが、金額は106.6%まで伸びており、価格受容性は高いと思われます。

【図2】

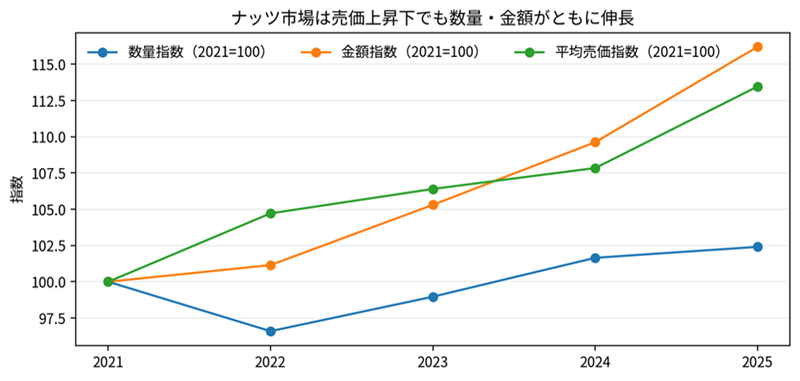

ナッツカテゴリーも食品全体の傾向同様に価格上昇が続いておりますが、消費者の支持を失わずに数量を伸ばしている点は特筆すべき事項です。図3は2021年4月~2022年3月(2021年度)を100として、数量、金額、平均売価の推移を表したグラフです。2021年度比で見ると、ナッツ市場は数量2.4%増、金額16.2%増、平均売価13.5%と上昇となっており、食品全体で数量減が目立つ中、価格上昇にも関わらず需要そのものを維持・拡大している点が注目すべき点だと思います。手軽で栄養価の高いナッツは「健康食品・機能性間食」としても認識されており、健康を気にする中高年層にも大きく広がっていると思われます。

【図3】

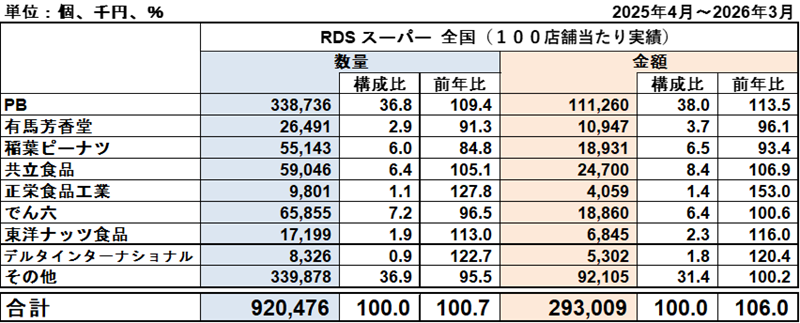

また、ナッツカテゴリーの成長をより詳細に分析すると、PB(プライベートブランド)の躍進が顕著であることがわかります。PBは金額構成比38.0%で最大シェアを持ち、金額前年比は113.5%、数量前年比は109.4%に達しており、カテゴリー全体の伸びを大きく上回っています。これは、市場全体を大きく上回る伸びであり、ナッツ市場の成長をPBが主導しているといえます。(図4)

【図4】

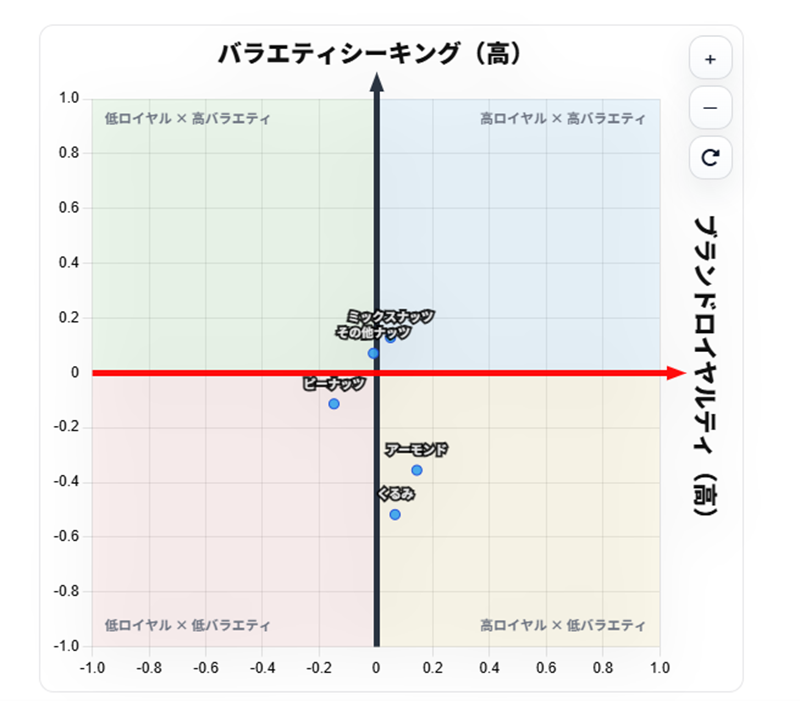

なぜナッツカテゴリーにおいて、これほどまでにPBが受け入れられ、前年比も大きく伸ばしているのでしょうか。その理由は、ナッツ特有の「ブランドロイヤリティ」と「バラエティシーキング」の低さにあると思われます。図5はRDS市場データから割り出したナッツカテゴリーのブランドロイヤリティとバラエティシーキングの相関図です。

ブランドロイヤリティが低いということは、消費者にとって「そのメーカーでなければならない理由」が希薄であることを意味します。また、バラエティシーキングが低いことは、定番として安心して買えるものであれば、あえて未知のブランドを探索しないことを示唆します。このような特性を持つカテゴリーでは、「品質が保証されているものであれば、価格競争力のあるPB」が選ばれやすくなります。

【図5】

ナッツのように素材品質が価値の中心となる商材は、加工やブランドによる差別化が難しく、消費者はブランドよりも価格や容量といった実質的な価値を重視する傾向があります。

このようなカテゴリーに於いては、小売主導で価格優位性を出しやすいPBとの親和性が高く、今後ますますPBの構成比が高まっていくことが推測されます。

この春、RDSユーザー向けに新サービス「RDS MD-Navi」をリリースいたします。

本サービスでは、「ブランドロイヤリティ×バラエティシーキング」といった今までのRDSにはなし新たな分析指標をはじめ、データを多角的に可視化・分析できる各種機能を搭載しています。

これにより、従来よりも精度の高い売場分析や商品戦略の立案が可能となります。ぜひご期待ください。

市場POS RDSデータを活用することで、市場動向を把握することができます。

※さらに詳しい資料・細分類でのランキングデータをご希望の方はこちらから

↓↓↓

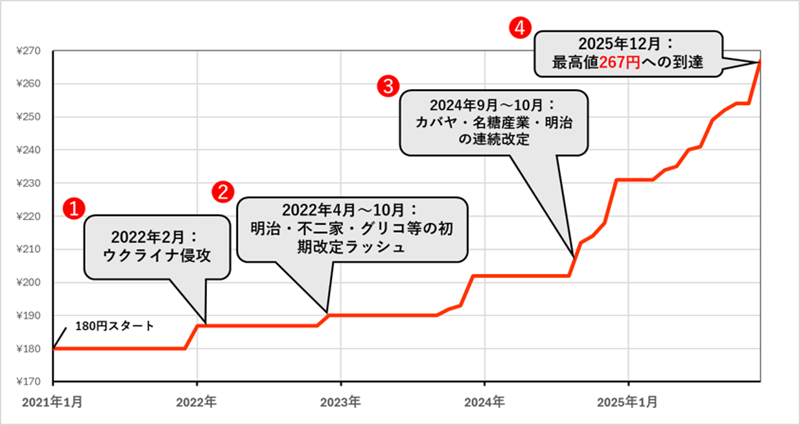

最近、チョコレート売場で「前より高くなった」と感じることはないでしょうか。

ちょっとしたご褒美にチョコレート菓子を買おうとして、思わず手が止まってしまった――そんな経験をした人も少なくないはずです。

近年、チョコレート市場は、いわゆる「カカオ・ショック」とも呼ばれる大きな環境変化に直面しています。背景には、原材料であるカカオ豆の価格高騰に加え、ロシア・ウクライナ情勢によるエネルギーコストの上昇、さらに円安の影響があります。こうした要因が重なり、メーカー各社は相次ぐ価格改定を余儀なくされてきました。

実際に弊社のRDS市場データで確認すると、2021年1月に180円だったチョコレートの平均売価は、2025年12月には267円まで上昇しています。わずか5年足らずで約1.5倍です。(【図1】参照。)

この急激な価格上昇は、単に「値上がりした」というだけではありません。消費者の“自分へのご褒美”の選び方そのものに、変化をもたらし始めているように見えます。

【図1】MD分類「チョコレート」平均売価の推移

(RDS06スーパー全国:2021年1月~2025年12月(月次)平均売価、各企業のHPより作成)

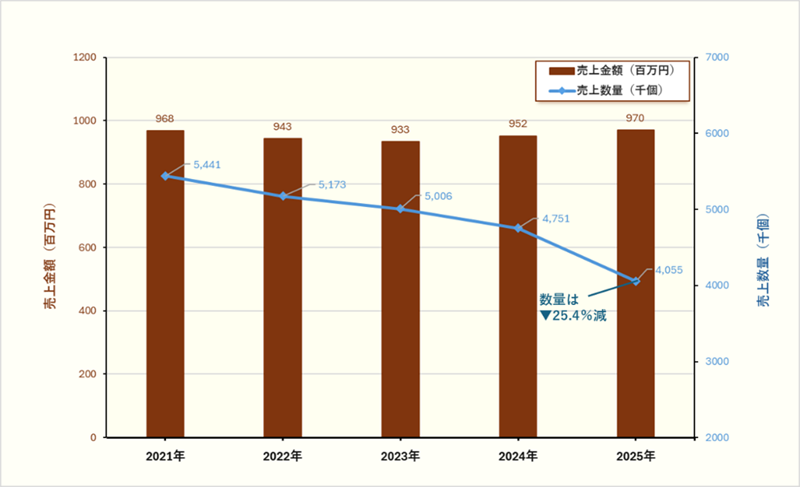

価格の上昇は、販売数量の変化にもはっきり表れています。

チョコレートの売上数量は、2025年には2021年比で75%まで低下しており、4年間で25%以上減少しています。(【図2】参照。)

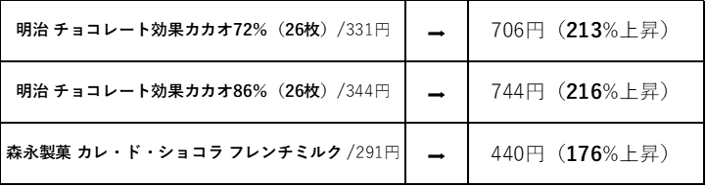

注目したいのは、その影響が単に安価な商品だけでなく、「ちょっと贅沢なチョコレート」にも及んでいる点です。

【図3】を見ると、「自分へのご褒美」や「健康習慣」といった文脈で支持されてきた高価格帯・高機能性チョコレートの価格も大きく上昇しています。

これまでなら、少し疲れた日に手軽に買えた“ちょっと良いチョコ”。

その存在が、いまや以前ほど気軽なものではなくなってきている。そんな売場の変化が、数字からもうかがえます。

【図2】MD分類「チョコレート」売上数量の推移

(RDS06スーパー全国:2021年1月~2025年12月(月次)での100店舗当たりの売上数量より作成)

【【図3】MD分類「チョコレート」2021年と2026年の平均売価(右:2026年、左2021年)

(RDS06スーパー全国:2021年1~12月、2026年1~2月(月次)平均売価より作成)

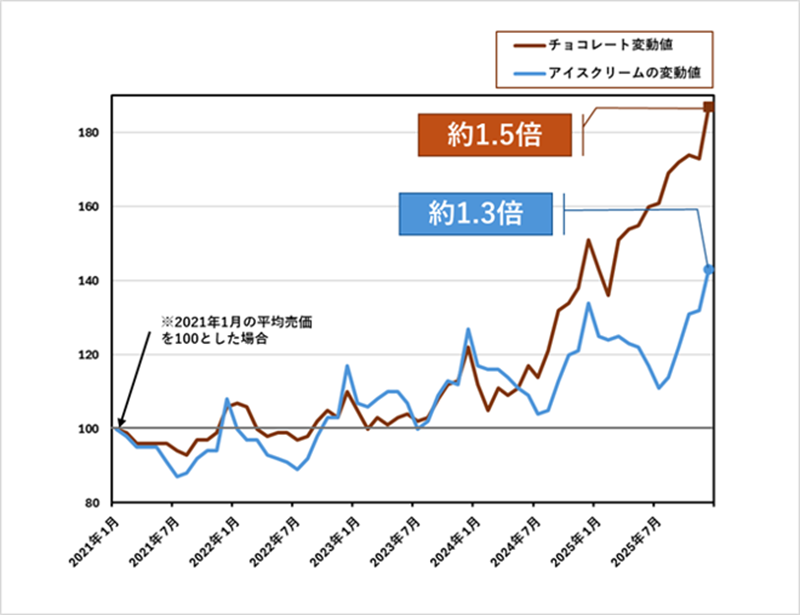

ここで興味深いのが、同じ“甘いご褒美”として比較されやすいアイスクリームとの関係です。

2021年1月時点では、平均売価はチョコレートが180円、アイスクリームが153円でした。もともとアイスクリームのほうがやや安いとはいえ、両者の差は限定的でした。

しかし2025年12月になると、チョコレートは267円まで上昇した一方で、アイスクリームは196円にとどまっています。(【図4】参照)

もちろん、アイスクリームも値上がりしています。

ただ、それ以上にチョコレートの上昇幅が大きいため、消費者の感覚としては「チョコレートは高くなった」「それに比べるとアイスのほうがまだ手が届く」と映りやすくなっています。

つまり、“ご褒美スイーツ”として見たとき、チョコレートよりもアイスクリームのほうが相対的にお得に感じられる状況が生まれているのです。

【図4】MD分類「チョコレート」と「アイスクリーム」の平均売価の推移

(RDS06スーパー全国:2021年1月~2025年12月(月次)平均売価より作成)

■平均売価

『チョコレート』 2021年:180円/2026年:267円

『アイスクリーム』2021年:153円/2026年:196円

こうした変化の中で、存在感を高めているのがプレミアムアイスです。

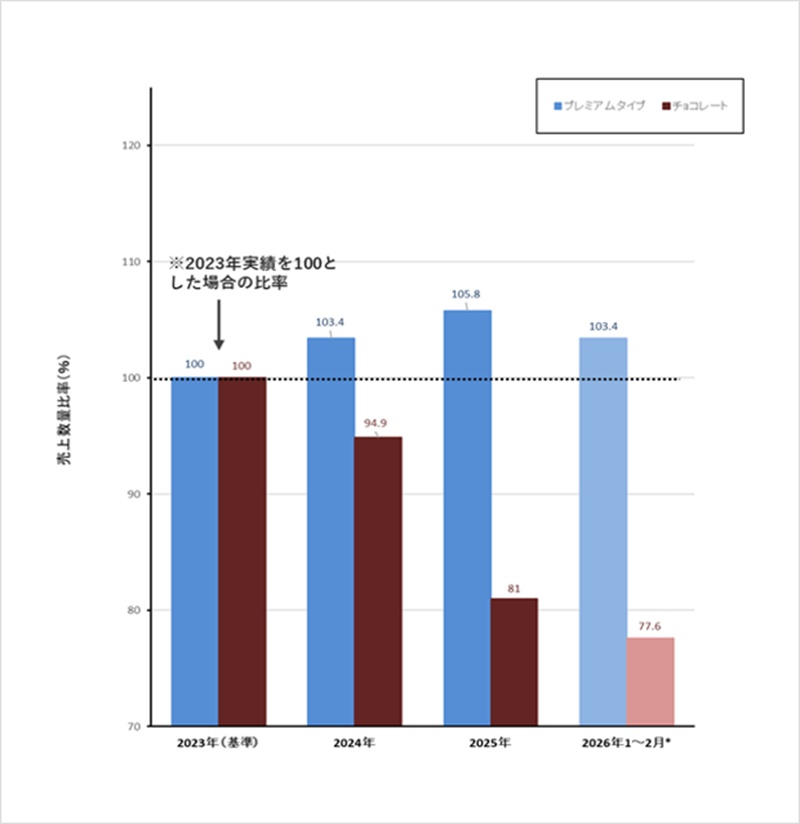

2023年以降、値上がりの影響が顕在化する中で、MD分類「プレミアムタイプ」の売上数量は前年比で継続的に増加しています。直近の2026年1~2月においても、その増加傾向は維持されています(【図5】参照)。

さらに、プレミアムアイスの中でも「チョコフレーバー*¹」の構成比は、売上金額・数量の両面で年々伸びています。【図6】。

ここから考えられるのは、従来チョコレートが担っていた“ちょっと贅沢な甘いご褒美”の役割を、プレミアムアイスが一部引き受け始めている可能性です。

しかも、ただアイスに流れているのではなく、「チョコ味のプレミアムアイス」が選ばれている点が示唆的です。

消費者は、単純にチョコレートを諦めているのではなく、“チョコ系の満足感”を別の形で満たそうとしている。そう読むこともできそうです。

【図5】MD分類「プレミアムタイプ」と「チョコレート」の売上数量の比率年間推移

(RDS06スーパー全国:2023年~2026年(月次)売上数量より作成)

【図6】MD分類「プレミアムタイプ」のチョコフレーバー*¹売上金額・数量

(RDS06スーパー全国:2021年1月~2025年12月(月次)での100店舗当たりの売上金額・数量より作成)

かつては、数百円で気軽に楽しめた『少し上質なチョコレート』。

しかし今、その価格は着実に上がり、「ちょっとしたご褒美」としては選びにくい存在になりつつあります。

一方で、200円台*²で高い満足感を得やすいプレミアムアイスは、“ご褒美としての納得感”という面で、チョコレートの代替先として魅力を増していると考えられます。

「チョコが食べたい」という欲求を、そのまま値上がりしたチョコレートで満たすのではなく、チョコ味のプレミアムアイスで置き換える。

そこには、単なる節約ではなく、「限られた予算の中で、より高い満足を得たい」という生活者の合理的な選択が見えてきます。

こうした動きは、カテゴリー単体では見えにくく、カテゴリーをまたいで捉えることで初めて見えてくる消費変化の一例です。

弊社RDSでは、このように生活者の購買行動を幅広いカテゴリー横断で分析することが可能です。

いま起きている変化をデータから捉えることは、新たな商品開発や販売戦略、提案活動のヒントにつながるのではないでしょうか。

※本記事における「チョコレート」「アイスクリーム」「プレミアムタイプ」は、いずれもMD分類カテゴリーを指します。

*¹チョコフレーバーとは商品名に「チョコ」「ショコラ」「カカオ」「ガナッシュ」が含まれる商品をまとめた属性。ただし、苺フレーバーと抹茶フレーバーと対でこれらの単語を含む場合は含まない。

*²MD分類「プレミアムタイプ」のRDS06スーパー全国:2025年1~12月(月次)平均売価「291円」

市場POS RDSデータを活用することで、市場動向を把握することができます。

※さらに詳しい資料・細分類でのランキングデータをご希望の方はこちらから

↓↓↓

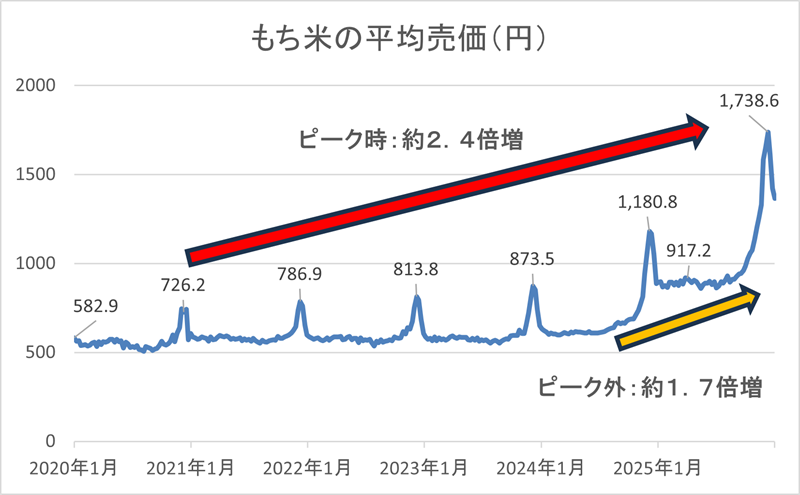

― 週次データから見えてきた私たちの生活と価値観 ―

年末になると、筆者の家ではちょっとした風物詩のように親戚が集まります。祖母の家の庭に臼と杵を出し、家族総出で餅つきをするのです。蒸したもち米の湯気に包まれた台所。杵が臼に落ちる音。つきたてのお餅が手に張りつく感覚。子どもの頃から毎年のように体験してきたその光景は、思い出として強く焼きついています。

そんな背景もあって、筆者にとって「もち米」とは、どこか特別な響きを持つ食材です。お店に並ぶもち米を見ると、なんとなく年末のにぎわいを連想したり、家族行事の温かさを思い出したりします。しかし、そんなもち米も、実はここ数年でその売れ方や価格が少しずつ変化してきています。データを見てみると、その変化は思いのほかはっきりと“生活の変化”を映し出しているのです。

ここでは、RDSスーパー全国のもち米の週次データ――「売上金額」と「平均売価」――をもとに、もち米を取り巻く状況の変化を見ていきたいと思います。

※もち米…JICFS分類「米」より商品名称に「うるち米」・「もち米」つくものを抽出。

■年末のピークは健在。ただし「普段の週」が変わってきた

まず注目したいのが、売上金額の推移です。

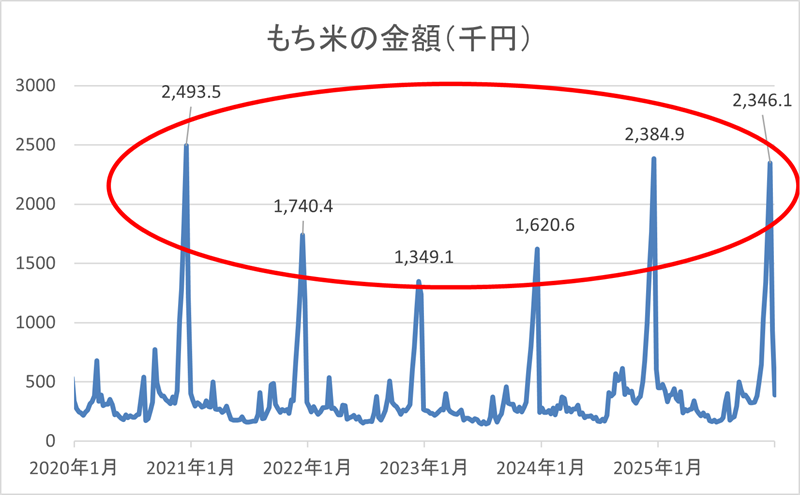

【図1】もち米の売上推移

(RDS06スーパー全国:2020年1月6日週~2026年1月5日週 100店舗当たり金額から作成)

【図1】グラフを見れば、誰の目にも明らかなのが、年末に向けた売上の急上昇。これは毎年ほぼ同じタイミングで起こり、まさに“季節の山”と呼べるような存在感があります。お正月前にもち米を購入するという習慣が、今も変わらず強く残っていることがうかがえます。

しかし、年末以外の週に目を向けてみると、もっと興味深い流れが見えてきます。

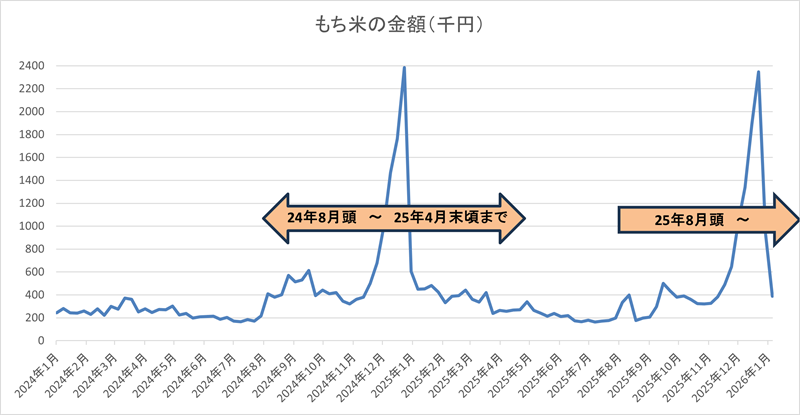

2020年から2023年ごろまで、平常週の売上金額は比較的落ち着いた水準で推移していました。ところが2024年以降、通常週の売上がほんの少し高くなっているのです。

【図2】もち米の金額推移_24年~25年実績

(RDS06スーパー全国:2024年1月1日週~2026年1月05日週 100店舗当たり金額から作成)

劇的な変化ではありませんが、「普段は売れない季節商品」というもち米のイメージが、わずかに揺らいでいると言えるかもしれません。

実は、こうした“わずかな変化”は、日常の食卓や家庭の過ごし方が変わっているサインでもあります。赤飯を炊いてみたり、手作りのおはぎや和菓子に挑戦したり、餅を使った料理を週末に楽しむ家庭が増えているのかもしれません。SNSでも「もち米を使った簡単レシピ」や「炊飯器おこわ」が一定の人気を集めており、こうした新しい調理スタイルが売上の底上げにつながっている可能性があります。

■平均売価の上昇はより顕著。もち米は“高くても買われる商品”へ?

続いて、平均売価の推移を見ると、こちらは売上以上に大きな変化が起きています。

【図3】もち米の平均売価推移

(RDS06スーパー全国:2019年12月30日週~2026年1月05日週 100店舗当たり平均売価から作成)

2023年頃までは、週次で多少の上下はあるものの、全体としては550~600円台の範囲に収まっていました。しかし2024年後半からは、はっきりとした上昇局面に入ります。

直近のデータでは、平均売価が過去の水準を大きく超える週も見られ、もち米が“高値安定”の局面に入っていることがわかります。原料米の価格上昇、物流費や包装材の高騰など、食品全般に影響を与えているコスト増の波がもち米にもおよんでいると考えられます。

ところが、ここで注目すべきなのが、平均売価が上がっても売上金額のピークは崩れていないという点です。価格が上がったからといって、「正月だから買う」という行動が揺らがない。もち米は、価格だけで判断される商品ではなく、季節行事や家族の思い出と結びついた“文化的な食材”であることが分かります。

これは、筆者自身も祖母の家で餅つきをしてきた経験から、なんとなく実感できます。「餅つきがあるから、もち米を買う」という決まりごとのような感覚が、多くの家庭にもまだ残っているのでしょう。

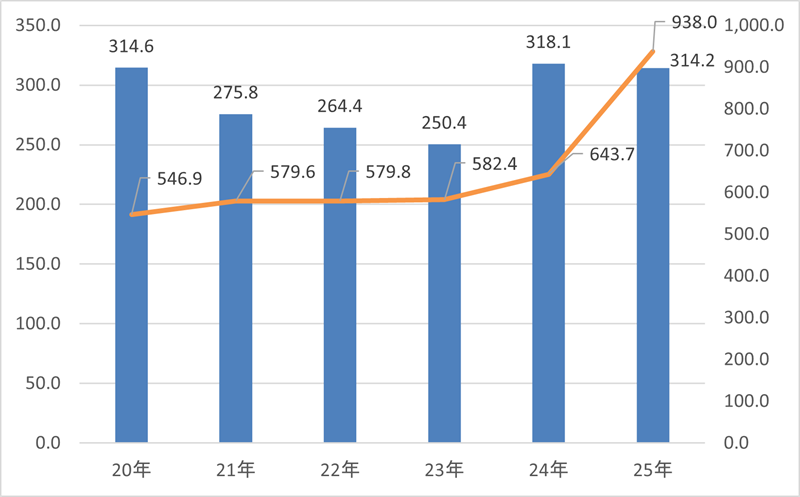

■売上は「量」より「価格」に依存する構造へ

売上金額の変化をよく見ると、ここ数年で“売れ方の構造”が少し変わってきています。以前は、売上金額の大小は、ほとんど「売れた量」に依存していました。年末に需要が集中し、たくさん売れたから売上の山ができる――非常にシンプルな構図です。

ところが最近では、この山が「価格によって押し上げられている」側面が強まっています。つまり、売上金額の増加が必ずしも「量の増加」を意味しないケースが増えているのです。

【図4】もち米のピーク12月~1月1週目を除いた1週当たりの平均金額(棒グラフ)と平均売価(折れ線グラフ)

(RDS06スーパー全国:各年1月2週目~11月4週目(ピーク時を除く期間)での 100店舗当たり平均金額・平均売価から作成)

ピーク時期以外では20年から23年にかけて年々売上が下がっていたもち米ですが、24年、25年は平均売価が上がっても、20年頃まで売上が見込めるため、これは、企業側から見れば、価格戦略の重要性が増しているという意味でもありますし、消費者側から見れば、“もち米は高くても仕方ない”という意識が広がっているとも解釈できます。

■これからのもち米はどうなる? データが語る未来のヒント

では、今後もち米はどのような商品になっていくのでしょうか。

一つの可能性は、「季節×高付加価値商品」としての位置づけがさらに強まり、価格主導で売上が形成される構造が続くというシナリオです。年末の需要は安定しているため、ここに合わせた高品質・限定商品などの展開が進むかもしれません。

逆に、価格が一定ラインを超えたときに消費者がどのように反応するか、これも重要なポイントです。売上金額が維持されるのか、あるいは量の減少が起きるのか。これによって市場のバランスや、企業が取るべき価格設定も変わってくるでしょう。

もち米は、単なる伝統食材のように見えて、実は私たちの生活文化の変化を映し出す“鏡”のような存在です。週ごとの細かな数字を眺めるだけで、その裏側にある暮らしの変化や価値観の揺れが見えてくる、そんな魅力を持った食材なのだと、改めて感じます。

最後に、家計調査の穀物-その他穀物-もちの分類では、同様の動きをしており、RDS全国スーパーでもち類(個包装もちなどの分類)も観てみましたが、もち米ほど大きな変化は見えてきませんでしたが、同様に推移しているような動きでした。

なお、もち米とは別件になりますが、弊社ホームページでお米(5㎏)の店頭売価平均/平均売価がリアルタイムで見ることができますので、ぜひお米の今後の変化もぜひご覧いただくと、生活文化の変化に結び付くかもしれません。

(株式会社マーチャンダイジング・オン ホームページ:https://www.mdingon.com/よりRDSリアルタイムお米(5kg)店頭売価平均/平均売価の「詳しくはこちら」から推移グラフ付きの情報がご覧いただけます。)

市場POS RDSデータを活用することで、市場動向を把握することができます。

※さらに詳しい資料・細分類でのランキングデータをご希望の方はこちらから

↓↓↓

皆様、普段市場データはどのように活用されているでしょうか。

マーケットの動向を定点で把握する指標として、金額や数量の前年比・構成比はもちろん、単品での分析となると自社・競合商品の取扱店率や平均売価なども確認されている方は多いかと思います。私も気になるカテゴリーや商品を調べるときはそういった数値を参考にしています。

RDS市場データには、これらに加えて「SKU数」という分析項目もあります。指定の分析期間内で1度でも販売実績があればJANコード単位でカウントするものです。

商品の改廃や価格改定に伴うJAN変更など、カテゴリーによって様々な動きがあるか中で、年単位で追っていくとSKU数という視点でもカテゴリーの成長性や市場における注目度といった側面も見えてくるのではないかと考えました。

今回は筆者の興味が先行して少し実験的な内容になりますが、年末年始のひと息つくタイミングでお読みいただければ幸いです。

◆データ抽出条件

・期間:2021年1月~2025年10月

・対象業態/エリア:RDSスーパー全国

・対象カテゴリー:MD分類での食品全件

・実績単位:100店舗当たりの販売金額、SKU数

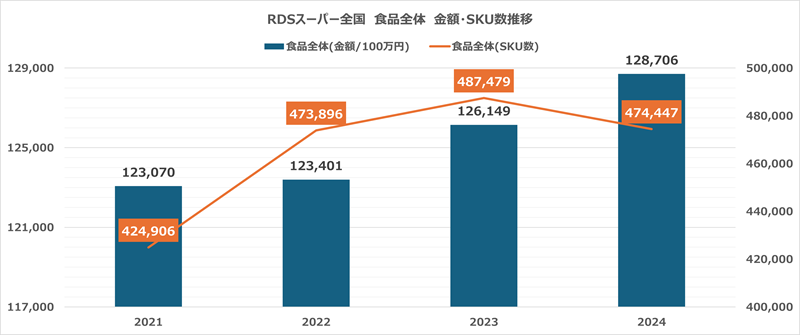

【食品カテゴリー全体での動き】

まずは食品カテゴリー全体での推移を見てみます。(図1)

【図1】

2021年から2024年の推移を見てみると、値上げの影響もあり金額は毎年伸長しています。SKU数も2021年から2023年にかけて増加傾向が見られましたが、2024年はやや減少しました。2024年は前年ほどの値上げラッシュではなかったようで、SKU数の動きにも表れているのかもしれません。

1点注意事項として、RDS市場データではインストアコードで販売されている「惣菜」「生鮮」「卵」に関してはJANコードを1つに集約して実績をサマリーしています。そのため金額推移は確認できますが、これらのカテゴリーではSKU数を算出することができません。食品全体でのSKU数はあくまで参考値としてご覧ください。

【食品細分類単位での動き】

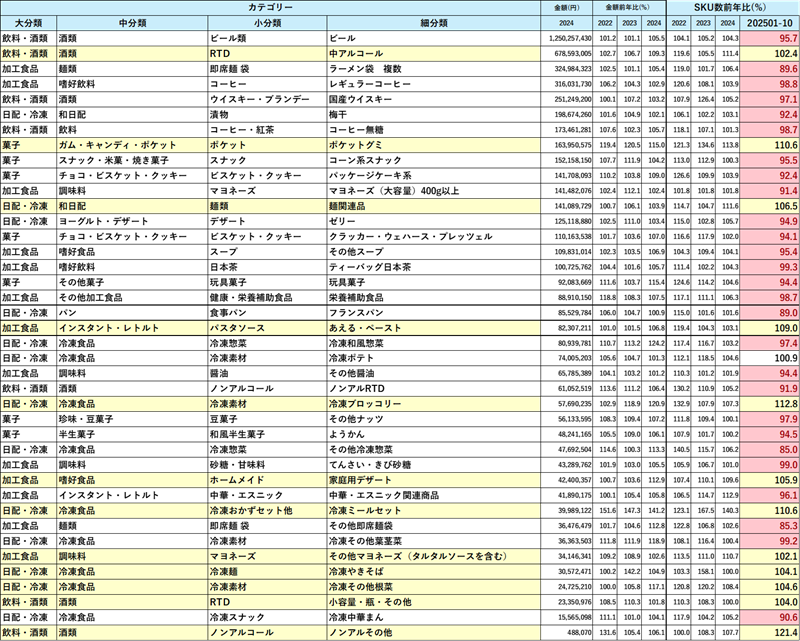

より細かいカテゴリー単位で見ていただくと、様々な発見がありそうです。(【図2】)

2021年から2024年にかけて金額が伸び続けているだけでなく、SKU数も増え続けているカテゴリーはあるのでしょうか?金額・SKU数それぞれ各年の前年比100%以上のカテゴリーで絞ってみます。

【図2】

MD分類の食品・細分類は全部で519分類ありますが、そのうち金額・SKU数が2021年~2024年で伸び続けているのは40分類でした。

さらに、2025年は1~10月のみでの集計となりますが、その10カ月間だけでも2024年間のSKU数を上回っている細分類は12分類ありました。

それぞれ見ていただくと、価格改定に伴うJAN変更によって金額・SKU数も増えているカテゴリーもあれば、冷凍食品やRTD、トレンドのグミのように、各メーカーの商品展開によって市場が拡大していると考えられるカテゴリーも見受けられます。

なお、グミに関しましては過去の記事で深堀もしていますので、是非併せてご覧ください。

vol.179『9月3日は「グミの日」、グミの勢いは止まらない?』

【2021年・2024年比】

続いて、2021年・2024年の比較し、4年間でSKU数が大きく増加した上位25カテゴリーを確認しました。(【図3】)

【図3】

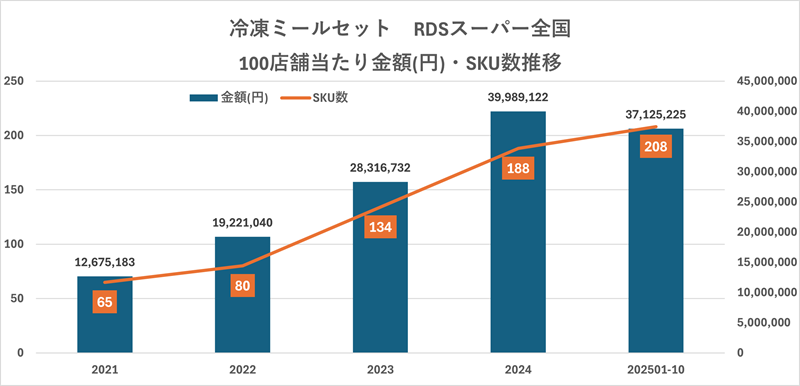

「その他冷凍素材」「加工食品ギフト券・他」を除き、確立されたカテゴリーとしては「冷凍ミールセット」「冷凍ラーメン」が金額・SKU数ともに大きく伸長している点が目を引きます。

中でも「冷凍ミールセット」に着目すると、2021年以降、金額・SKU数ともに右肩上がりに伸長し続けており、SKU数に関しては2025年1月~10月だけでも2024年を上回っています。(【図4】)

【図4】

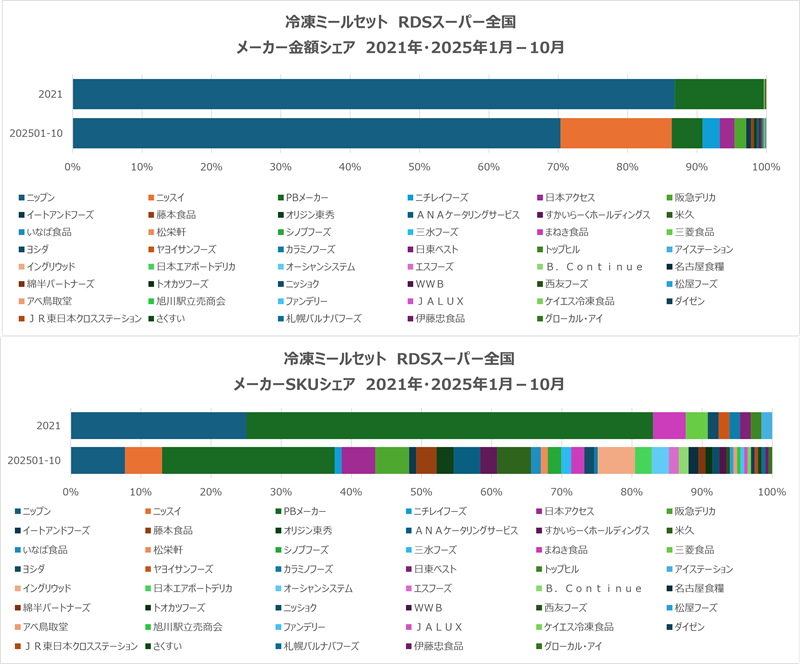

メーカー別の金額シェア・SKU数シェアを2021年と2025年1月~10月を比較してみると下図の通り、簡便需要の高まりもあって4年間で多くのメーカーの商品がスーパーの店頭に並び、選択肢が広がっている様子が伺えます。(【図5】)

【図5】

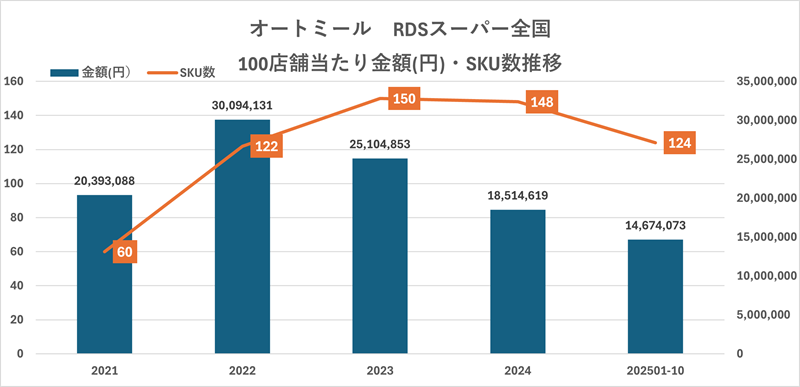

一方で、対照的な動きを見せているのが「オートミール」です。

SKU数は2021年から2024年にかけて大きく増えているものの、金額は2021年比で90.8%と落ち込んでおり、「冷凍ミールセット」や「冷凍ラーメン」とは異なる興味深い動きが見られます。(【図6】)

【図6】

時系列で見てみると、金額では2022年がピークとなっている一方、SKU数では2023年まで増加しています。コロナ禍で注目を得たあとでブームが落ち着き、今度は昨今の値上げラッシュで嗜好性のあるオートミールは買い控えが起きている、と考えられるでしょうか。

【図7】

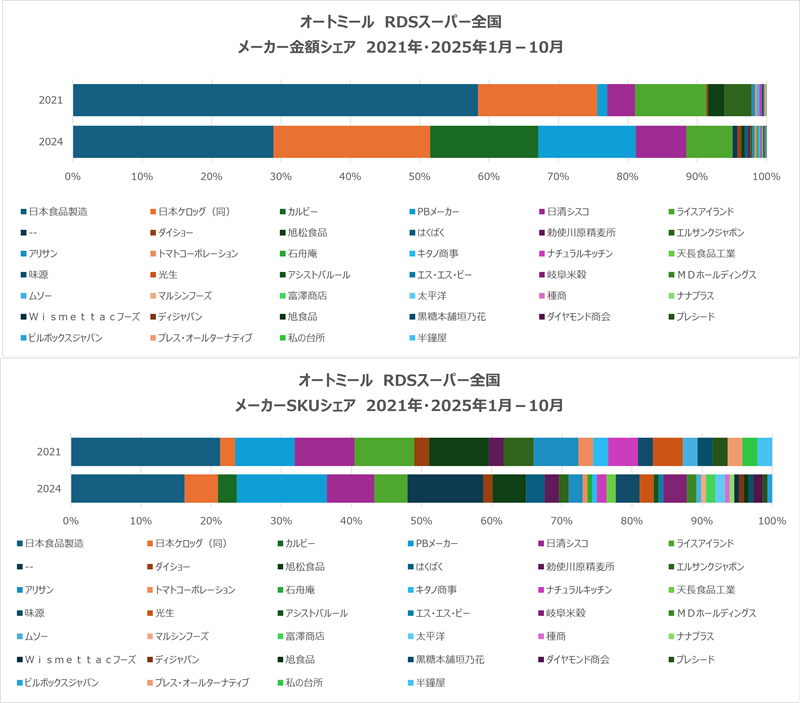

メーカー数は金額・SKU数ともに増えており、シェア争いが激化している様子も特徴的です。オートミールの動向については短期的な動きだけでなく、中長期的な視点での分析が重要と言えるでしょう(【図7】)。

もっとカテゴリーを深堀していくとよりたくさんの発見がありそうですが、今回はSKU数の推移を食品全体から特徴のあるカテゴリーを見ていく、という趣旨で記事を書いてみました。

RDS市場データでは、食品・日用品カテゴリーを売上や数量だけでなくSKU数のような切り口でも市場を俯瞰できます。様々な角度からの分析で、より立体的な市場理解に繋がるのではないでしょうか。

流通業界は年末年始もご多忙のことと存じますが、どうぞ良いお年をお迎えください。

市場POS RDSデータを活用することで、市場動向を把握することができます。

※さらに詳しい資料・細分類でのランキングデータをご希望の方はこちらから

↓↓↓

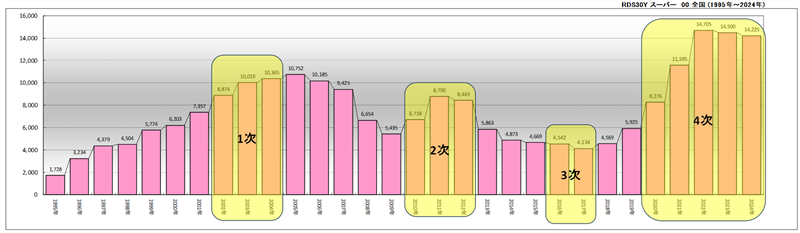

近年、K-POPや韓流ドラマなどの韓国カルチャーが、私たちの日常により一層浸透してきました。2020年の「新語・流行語大賞」では「第4次韓流ブーム」がノミネートされるなど、日本国内で韓流文化が広く受け入れられていることがうかがえます。

こうした動きはエンタメ業界に限った話ではありません。食品業界でも韓流ブームの影響が大きく表れてきました。

本コラムでは、RDS市場データを用いて、韓国関連商材がこの30年間でどのように伸長してきたのか、その歴史をひもといていきます。

【図1】

(RDS市場データスーパー全国30年POS・期間:1995年~2024年・金額:100店舗あたり 単位:千円)

図1は、スーパーマーケット業態における1995年から2024年までの30年間の韓国商材の金額推移を示しています。

(JICFS分類の食品カテゴリー全体から、バーコード頭「880」で始まる商品を韓国商材として集計)

また、市場の動きをより分かりやすく捉えるため、ネット上の各種情報を参考に、第1次〜第4次韓流ブームの年代を色分けして表示しています。

加えて、下記【図2】では、各ブーム期の主な出来事やトレンドを一覧で整理しました。図1の推移と照らし合わせながらご覧いただくことで、韓流ブームと国内食品市場の関係性をより立体的に理解いただけるのではないでしょうか。

【図2】

次に1次ブームから約20年経ち4次ブームの現在で実際にどんな韓国商材が売れたのか単品のランキング上位20位を見てみましょう。

【図3】

(RDS市場データスーパー全国30年POS・期間:2002年~2004年、2020年~2024年・金額:100店舗あたり・単位:円)

1次ブームと2次ブームのランキングを比較すると、1次ブーム期は韓国焼酎やキムチといった限られたカテゴリーのSKUが大半を占めていました。

一方、4次ブーム期になると、より多様なカテゴリーの韓国商材が上位にランクインしており、ブームの裾野が広がっていることがうかがえます。

また、視覚的に比較しやすくするため、【図4】では【図3】のランキングに色分けを施しました。

韓国焼酎などのアルコール類を黄色、キムチなどの漬物類を赤色で表示し、カテゴリー構成の変化が一目で理解できるよう工夫しています。

【図3】

【図4】からも分かる通り、4次ブーム期は1次ブーム期と比べて、アルコール類や漬物類が上位20位に占めるSKU数が減少し、より多様なカテゴリーの商品がランクインしています。

この点からも、日本のスーパーマーケット市場では、韓国商材に対するニーズが幅広いカテゴリーで本格的に高まっていることが読み取れます。

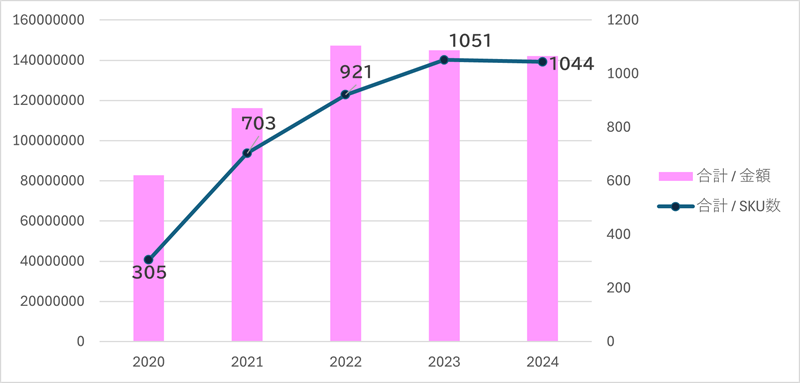

さらに、過去最大の伸長を見せている4次ブームの特徴を詳しく捉えるため、図5では 金額実績とSKU数の相関 を可視化しました。

第4次ブームが始まった2020年と2024年を比較すると、SKU数は3倍以上に増加しており、商品の多様化と市場の拡大が顕著に進んでいることが確認できます。

【図5】

(RDS市場データスーパー全国・期間:2020年~2024年・金額:100店舗あたり・単位:円、SKU)

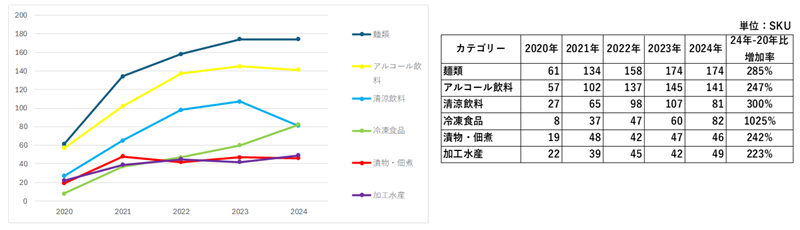

【図6】で主要カテゴリーの実績を確認すると、即席麺などの「麺類」は年々増加傾向にあり、さらに「冷凍食品」は急激な伸長を示しています。

新型コロナウイルスの流行当時は、旅行や外食が制限されるなかで、自宅で本場の味を楽しめる袋麺や冷凍食品への需要が高まり、継続的な成長につながったと考えられます。

【図6】

【図7】では、各カテゴリーのSKU数推移をグラフで示しています。「袋麺」や「冷凍食品」は、【図6】で示した金額実績と同様に、SKU数も年々増加しています。

金額とSKU数のいずれもが右肩上がりで推移していることから、韓国商材を定番商品として取り扱うスーパーマーケットが増えていると考えられます。

【図7】

第4次ブームが始まった2020年当初は、新型コロナウイルスの影響で外食や旅行が制限され、“家庭で本格的な韓国料理を楽しみたい”というニーズが高まったことが伸長要因として想像しやすいのではないでしょうか。

では、コロナ収束後の現在においても、韓国商材が引き続き好調に推移しているのはなぜでしょうか。

要因は複数考えられますが、その大きな要因のひとつとして「物価高騰」が挙げられると考えられます。

【図8】では、家計調査をもとに「内食」「外食」「海外旅行」の3項目について、コロナ前後の推移を比較しています。

各項目の構成比を見ると、2024年の「外食」「海外旅行」は、いずれもコロナ前の2019年の水準まで回復していません。

物価高騰により、外食や海外旅行のハードルが依然として高い状況が続いているため、“本場の味を家庭で気軽に楽しみたい”というニーズが現在も継続していると推察できます。

【図8】

(RDS家計調査Quick・エリア:全国平均・期間:2018年~2024年)

ここまでの分析から見えてくるのは、韓国商材に限らず、『“家でちょっとした非日常を楽しめる商品』が、いまの売場づくりのカギになっているということです。

外食の代替になるメニューや、家庭で“旅行気分”を味わえる商品は、これからのスーパーマーケットにとって大きなチャンスと言えるでしょう。

RDS市場データなら、海外商材から地域のご当地品まで、次のヒットの“芽”をいち早くキャッチできます。販促や品揃えの検討の際には、ぜひRDS市場データをご活用いただき、売場の新しい可能性を広げてみてください。

市場POS RDSデータを活用することで、市場動向を把握することができます。

※さらに詳しい資料・細分類でのランキングデータをご希望の方はこちらから

↓↓↓

ようやくさわやかな季節が到来しましたが、ほんの少し前まで蒸し暑い日々が続いたと感じる方も多いのではないでしょうか。気候的にはようやく落ち着きを見せ始めましたが、メーカー営業の皆さまにとっては、あと数か月もすれば春夏商戦のご提案時期に差し掛かる頃かと思われます。

そこで今回は、記憶が新しいうちに来春・夏施策のヒントとなるよう、水出し(コールドブリュー)嗜好飲料のトレンドに注目してみました。すっきりとした味わいで人気を集める水出し(コールドブリュー)カテゴリーの動向を、POSデータをもとに探っていきます。

まずは本編に入る前に、嗜好飲料全体の年次POSデータを俯瞰してみましょう。

【図1】RDSスーパー全国 6年間年次POSデータ JICFS分類嗜好飲料 年次売上:100店当たり

◆売上金額(万円)

◆売上数量(千個)

6年間で最も売上が伸長したのは2020年です。こちらはコロナ禍による巣ごもり需要の影響によるものです。

続いて売上金額が2番目に高いのは2024年ですが、こちらは主に値上げの影響によるものであり、売上数量は6年間で最も低い水準となるなど、苦戦がうかがえます。

では次に、水出し(コールドブリュー)に絞ってデータを見ていきましょう。

【図2】RDSスーパー全国 6年間年次POSデータ 水出し(コールドブリュー) 年次売上:100店当たり

※JICFS分類嗜好飲料より、“水出”もしくは“コールドブリュー”と名前の付く商品をグルーピング

◆売上金額(万円)

◆売上数量(千個)

6年間で右肩上がりの推移を示しており、その中でも最も売上が高いのは、金額・数量ともに2024年となっています。

嗜好飲料全体の動きとは異なり、水出し(コールドブリュー)は着実に伸長していることが分かります。

それでは、最新の2025年の売上がどのようになっているか見てみましょう。

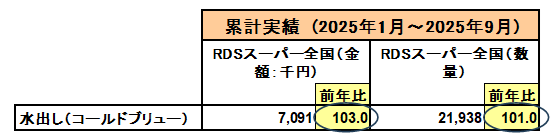

【図3】RDSスーパー全国 直近1年(2025年1月~2025年9月)POSデータ 水出し(コールドブリュー) 売上:100店当たり 金額(千円)、数量(個)

やはり2025年も、売上金額・数量ともに前年を上回る結果となりました。

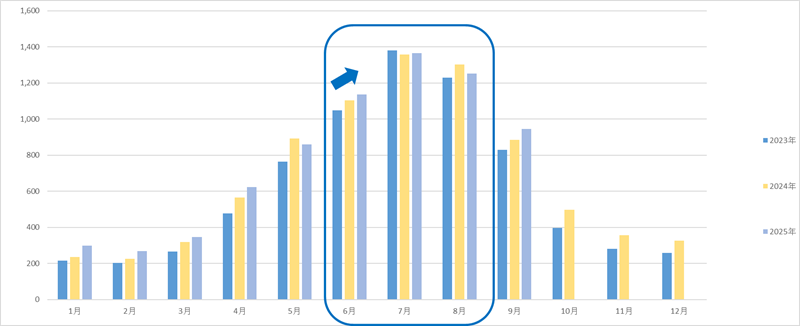

では次に、水出し(コールドブリュー)はどの時期に売上が伸びるのか、直近3年間の売上金額から確認してみましょう。

【図4】RDSスーパー全国 3年間年次(2025年のみ1月~9月)POSデータ 水出し(コールドブリュー) 年次売上:100店当たり 金額(千円)

どの年も、7月 → 8月 → 6月の順に売上の山が形成されています。

たとえば6月については、2025年が最も大きな売上を記録しました。

この背景には、気温の影響があると考えられます。東京では真夏日(最高気温30℃以上)の日数が、1894年・1979年の10日間を上回り、過去最多となる14日間を記録しました。

暑い日が多いことで、水出し(コールドブリュー)の需要が高まり、売上増につながった可能性がうかがえます。

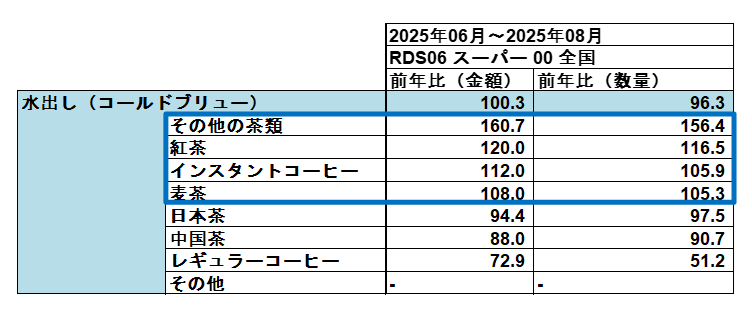

続いて、先ほどの6月〜8月に絞り、カテゴリー別の売上動向を見ていきましょう。

【図5】RDSスーパー全国 (2025年6月~8月)POSデータ 水出し(コールドブリュー) 売上:100店当たり 金額(千円)、数量(個)

好調なカテゴリーは、売上金額だけでなく売上数量においても前年比を上回っていることが分かります。

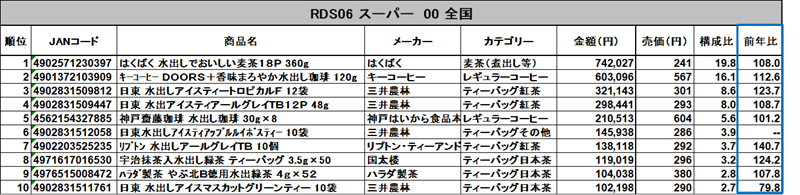

なお、「その他の茶類」における売上上位3商品は以下の通りです。

4902831512058 日東 水出しアイスティー アップルルイボスティー 10袋

4902831511761 日東 水出しアイスマスカットグリーンティー 10袋

4902203526041 リプトン 水出しグリーンティー ティーバッグ 10個

これらの結果から、特定の茶種に偏ることなく、さまざまな商品が売上に貢献していることがうかがえます。

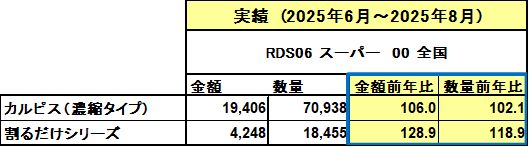

また、話は変わりますが、筆者が用途的に近いと考える以下の2カテゴリーについても調査を行いました。

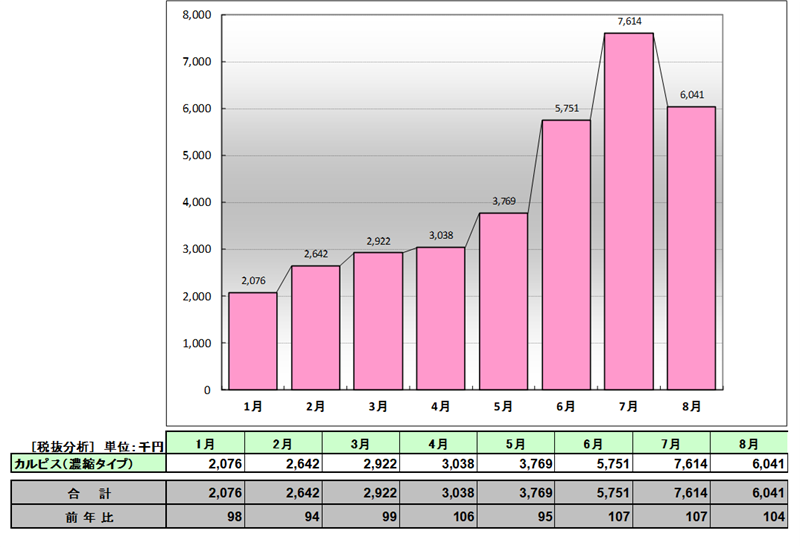

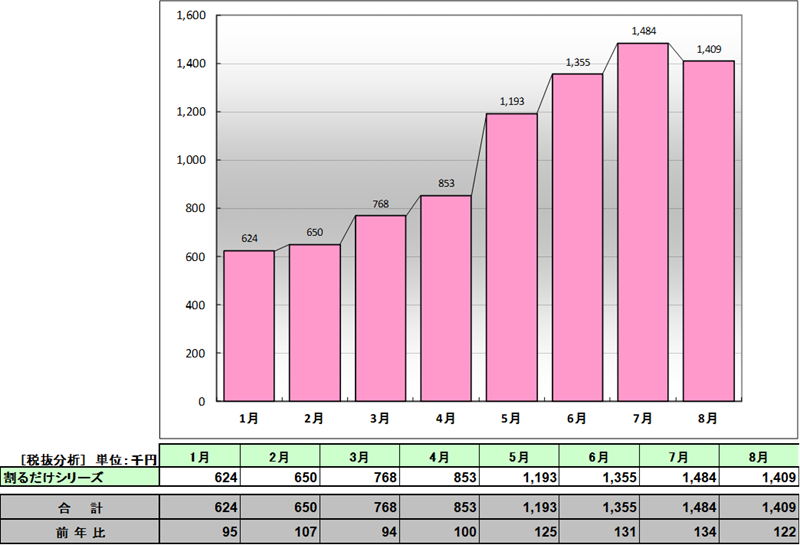

• カルピス(濃縮タイプ) ※アサヒ飲料株式会社

• 割るだけシリーズ ※サントリーホールディングス株式会社

【図6】RDSスーパー全国( 2025年6月~8月) 売上:100店当たり 金額(千円)、数量(個)

※カルピス:メーカーアサヒ飲料かつMD分類“濃縮乳酸飲料”よりカルピスと名前の付く商品をグルーピング、割るだけシリーズメーカーサントリーホールディングスかつMD分類“飲料”より割るだけと名前の付く商品をグルーピング

【図】7 RDSスーパー全国( 2025年1月~8月) 売上:100店当たり 売上:100店当たり 金額(千円)

◆カルピス(濃縮タイプ)

◆割るだけシリーズ

両ブランドともに前年比を上回っており、売上推移も水出し(コールドブリュー)と同様に、夏に向けて伸長していることが分かります。

水や氷で割って飲むタイプの商品は、やはり気温が上昇する時期に消費者から支持を集める傾向があることが確認できました。

最後に6月~8月の水出し(コールドブリュー)ベスト10ランキングを見てみましょう。

【図8】RDSスーパー全国 (2025年6月~8月)POSデータ 水出し(コールドブリュー) 売上:100店当たり 売上:100店当たり 金額(千円)ランキング

1品を除き、すべて前年越えとなっております。

RDSは、ご自身の視点に合わせて食品全体や日用品全体を自在にグルーピングできる市場データです。

ぜひトレンドに沿った独自の切り口を見つけ、新たなビジネスチャンスの発見につなげていただければ幸いです。

市場POS RDSデータを活用することで、市場動向を把握することができます。

※さらに詳しい資料・細分類でのランキングデータをご希望の方はこちらから

↓↓↓

皆さんは、口さみしいときや運転中、あるいは仕事の合間に何を口にしていますか?

一昔前なら「ガム」と答える人が多かったかもしれません。

しかし今では、ガムの需要は下火となり、代わって「グミ」がトップランナーへと躍り出ています。メーカー各社は新商品や季節限定フレーバーを次々に投入し、スーパーやコンビニもガム以上に広い売場を確保しており、まさに市場全体でグミの存在感を後押ししている状況です。

個人的な見解ですが、ガムは味がなくなれば捨てる必要があります。しかし、今や街中のごみ箱は以前に比べて大きく減っており、すぐに捨てられない不便さがあります。その点、グミは食べきれるので“捨てる必要がない”――この利便性もシフトを後押ししているのではないかと思います。

今回は、そんなグミについて、RDSを活用して多角的に現状を把握してみたいと思います。

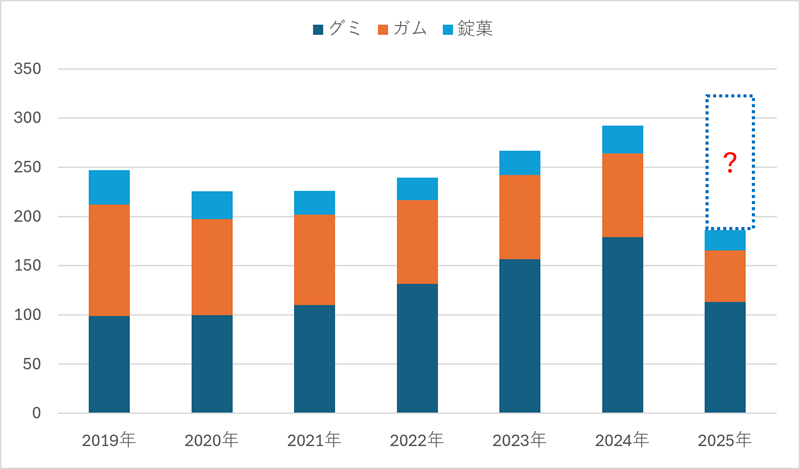

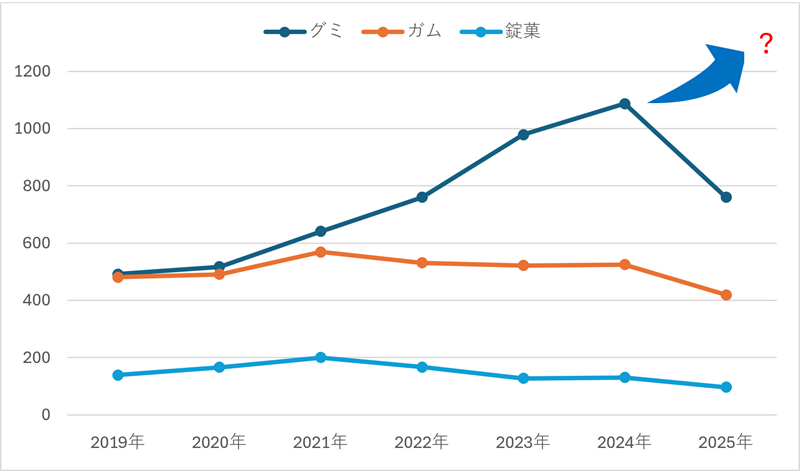

【図1】 RDSスーパー 全国 2019年~2025年 金額実績(百万円)

※2025年は1~8月までの実績

こちらは、グミ・ガム・錠菓をそれぞれグルーピングし、市場データ「RDS-POS」で2019年から2025年8月までの金額実績をまとめたものです。

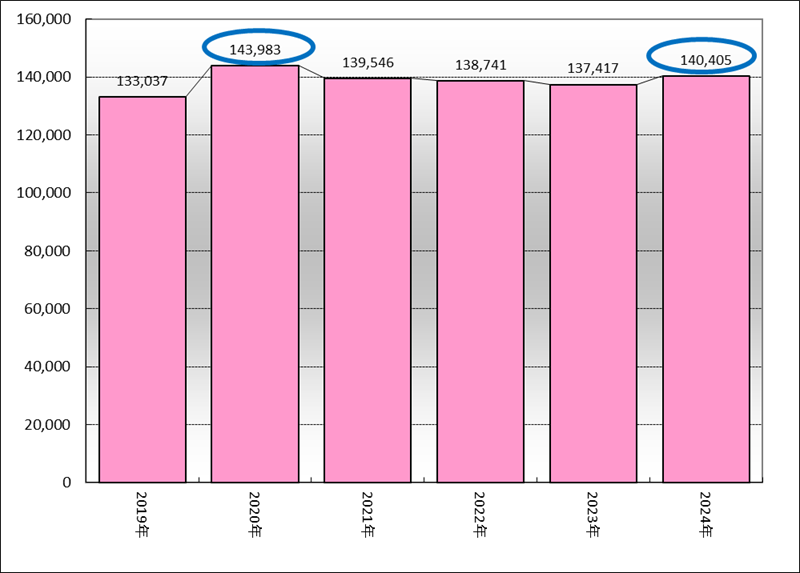

全体で見ると、コロナが流行し始めた2020年を境に一時的に売上が落ち込みましたが、そのような中でもグミの売上は順調に右肩上がりを続けています。2019年と2024年を比較すると、その伸長率は実に181%に達し、大幅に伸びていることが確認できます。

さらに、8月時点までの2025年前年比は63.7%となっており、このまま順調に推移すれば2025年も前年を上回ることが期待されます。

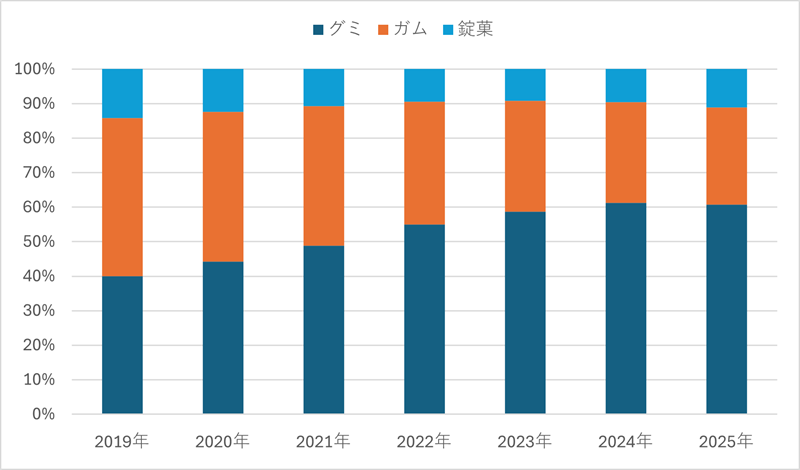

【図2】 RDSスーパー 全国 2019年~2025年 金額構成比(%)

※2025年は1~8月までの実績

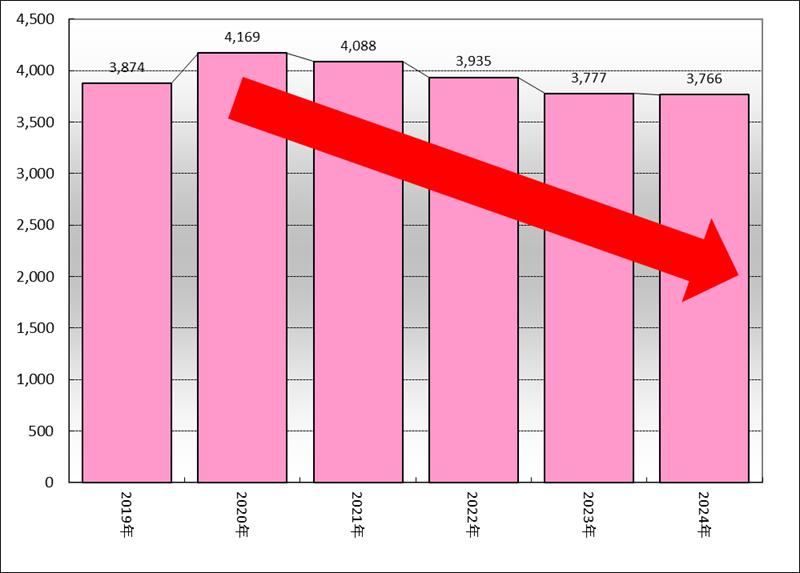

金額構成比で比較すると、グミとガムは2019年から2020年にかけて逆転しており、それ以降はグミが着実に拡大していることが分かります。

一方、錠菓については大きな変動は見られず、グミやガムとは異なる独立したポジションを確立しているようです。

【図3】 RDSスーパー 全国 2019年~2025年 SKU数(個)

※2025年は1~8月までの実績

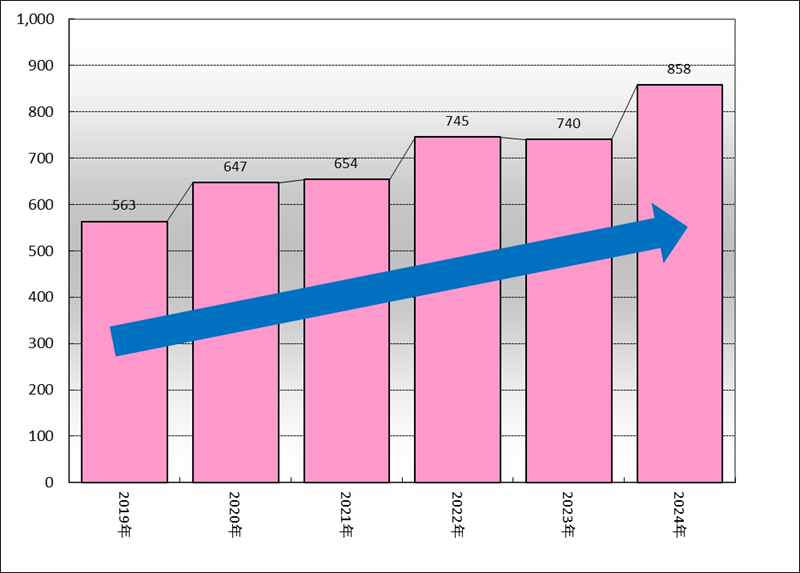

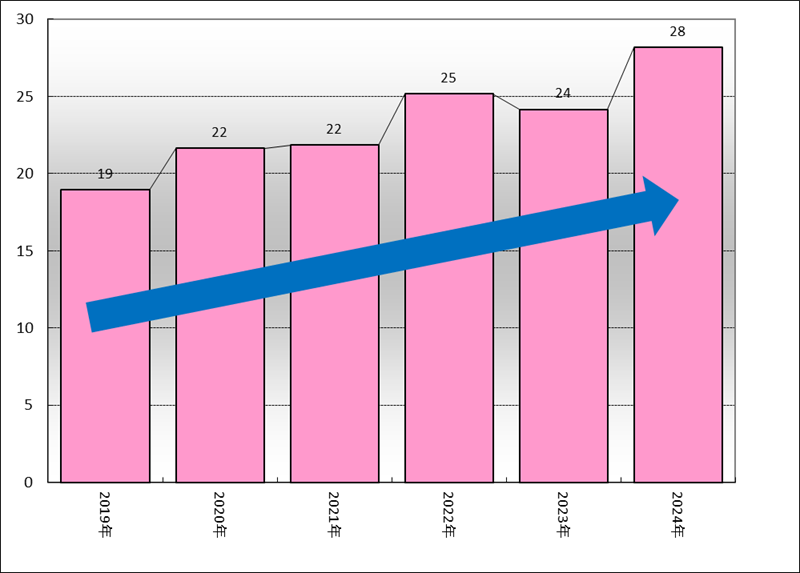

今度は売り上げ発生アイテム数で比較します。こちらを見てもグミの勢いが凄まじいことが一目瞭然です。再度2019年と2024年を比較すると、こちらも伸長率が221%に達し、大幅な拡大が確認できます。これから秋冬の新商品が多数出てくることが予想されるので、2025年もグミ市場は活発化しそうです。

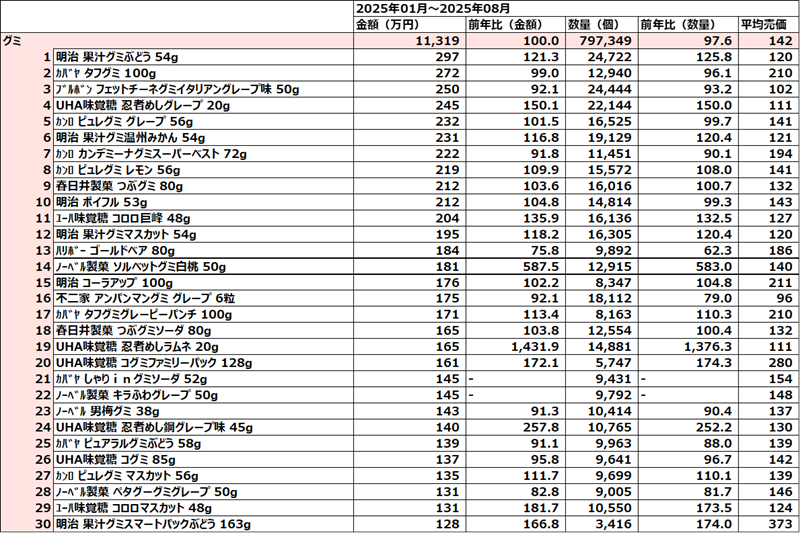

【図4】 RDSスーパー 全国 2025年1月~8月 グミランキングTop30(金額)

2025年のランキングを見ると、スーパーやコンビニでよく見かける定番アイテムが勢ぞろいしています。意外なことに新商品は少なく、長年愛されてきた定番品がランキングを占めているのが特徴的です。そこからも、グミが消費者の日常にすっかり溶け込み、当たり前に食べられる存在になっていることがうかがえます。

1位は1988年発売のロングセラーで、日本のグミ市場を切り拓いた草分け的存在『果汁グミ』。2位は、ハードな噛み応えが魅力の『タフグミ』。そして3位には、その名の通り独特の形状と食感、さらにクセになるサワー感が特徴の『フェットチーネグミ』がランクインしています。いずれも、多くの方が日常的に手に取っているおなじみのアイテムと言えるでしょう。

さて、そんなランキングですが、ここで一つクイズです。このランキングを眺めて、何か気づくポイントはありませんか?

ヒントとして、わかりやすいようにランキングを色分けしてみました。

――正解は、『上位30商品のうち半分がブドウ味』という点です!

紫色に色付けされた商品は「ブドウ味」(マスカット系を含む)で、実に30商品のうち15商品が該当しました。一説によれば、「日本人はぶどうの果汁感を好む傾向がある」「ぶどう味は製造しやすい」「ぶどうの水分量がグミ加工に適している」「加工後に発色の良い紫色が出せる」といった理由があるそうです。そして実際に、売上ランキングでもその人気が裏付けられているのです。

こうして見ると、日本人の“ブドウ好き”はやはり本物なのかもしれませんね。

このように、話題のカテゴリも長期的にや切り口を変えて多角的に見ると、新たな発見がたくさんあります。ぜひ皆さんもRDSを活用して、新たな発見とビジネスチャンスのヒントをゲットしてください!

最後に。

筆者はUHA味覚糖さんの「忍者めし 鉄の鎧 マスカット味」がとても大好きです。

コンビニ店頭での衝撃の出会いから、まさしく鬼のようにリピートしました。

今は在庫切れで久しく食べていないのですが、いつの日かまた出会えることを心の底から願っています。

そんな推しグミに出会えることも、グミの魅力なのかもしれませんね。。。

市場POS RDSデータを活用することで、市場動向を把握することができます。

※さらに詳しい資料・細分類でのランキングデータをご希望の方はこちらから

↓↓↓

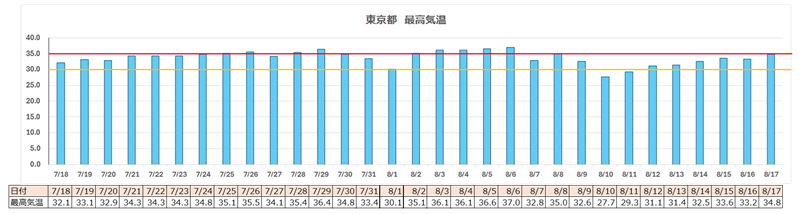

今年は全国的に梅雨明けも早く、最高気温の記録を更新するような酷暑が続いていますが、食品関連ではこのような中でどんなカテゴリーが売れ、どんな商品が支持されているのか、RDS市場データを使って見てみました。

【図1】東京都最高気温推移 出展:気象庁 過去の気象データより

梅雨明けからすでに30度を超える日が続き、7月後半からは35度を超える猛暑日も連発しています。

ネッククーラーやハンディファンのような猛暑関連のグッズが売れているのは想像できますが、食品では何が選ばれているのでしょうか。そこで、首都圏(東京都を含むエリア)の食品カテゴリについて、直近31日間のデータを指数で確認してみました。

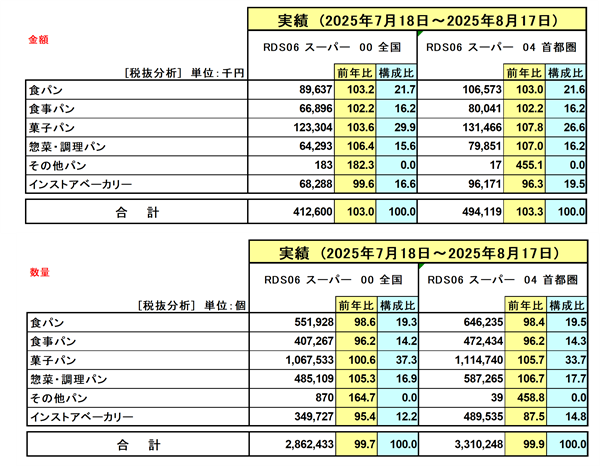

【図2】RDSスーパー 首都圏 カテゴリー販売指数(大分類) ※指数:2025年7月18日~2025年8月17日の売上金額平均を100とした時の指数

※日付:赤文字は、35℃を超えた日

※指数:赤字文字は、土日を除く曜日で指数が平均100を超えた指数

食品全体を見ると、35℃を超えた日の平日では「日配・冷凍」と「生鮮」の指数が高めに推移していることがわかります。

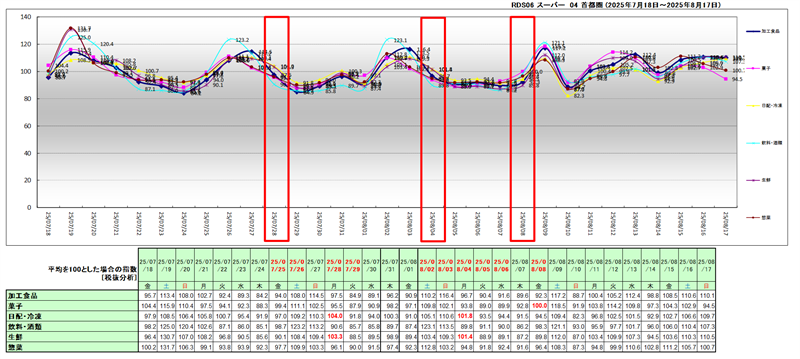

【図3】RDSスーパー 首都圏 カテゴリー販売指数(中分類)

なかでも「日配・冷凍」を深掘りすると、7月28日(月)に全体的に指数が跳ね上がっていました。ちょうど台風のニュースがあった頃で、“買い置き需要”が動いたと考えられます。

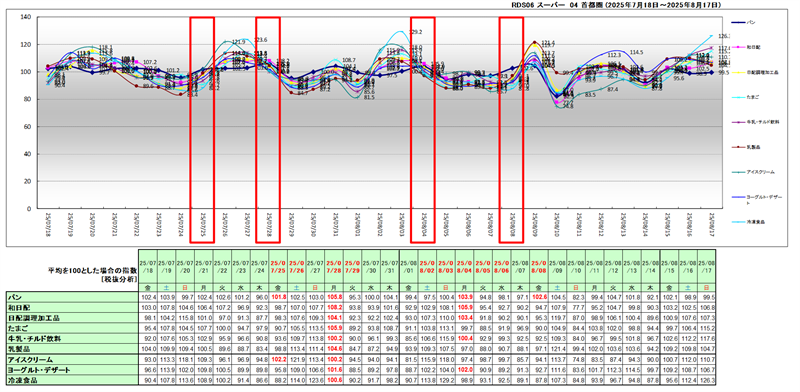

【図4】RDSスーパー 首都圏 カテゴリー販売指数(小分類)

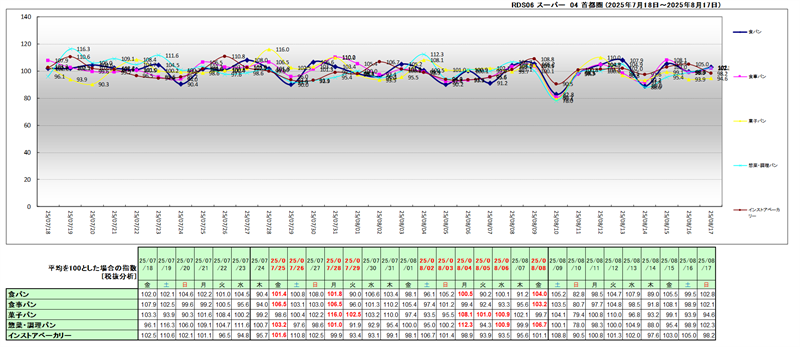

さらに注目したいのが「パン」カテゴリ。35℃を超える日の平日で指数が高く、特に「菓子パン」と「惣菜・調理パン」がよく売れているようです。

一般的に夏場は“さっぱり系”が好まれるため、パンの需要は落ちると言われがちです。でも実際には、猛暑の中でも「菓子パン」や「惣菜・調理パン」がしっかり選ばれていました。全国との比較でも、前年より金額も数量も伸びているのが特徴的です。

【図5】RDSスーパー 首都圏 カテゴリー比較(小分類)

同期間で、全国との比較をしてみましたが、前年と比べ金額でも数量でも「菓子パン」「惣菜・調理パン」は伸びていることがわかりました。

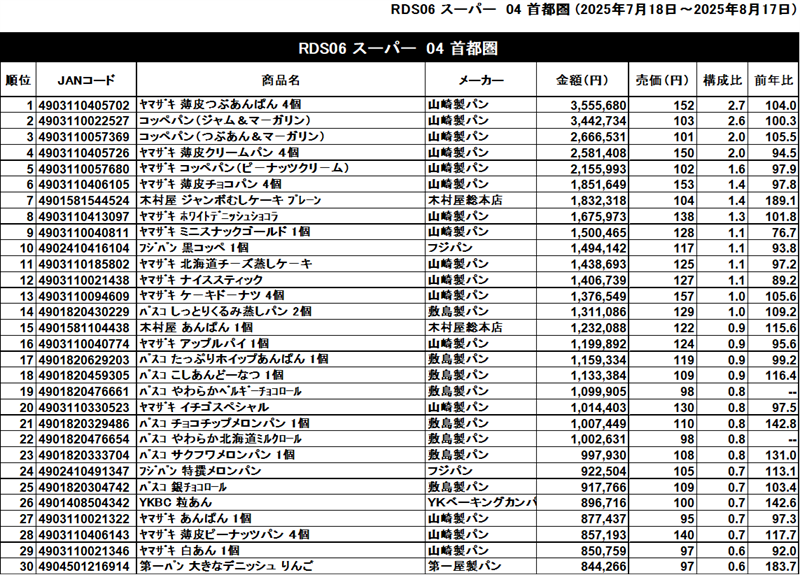

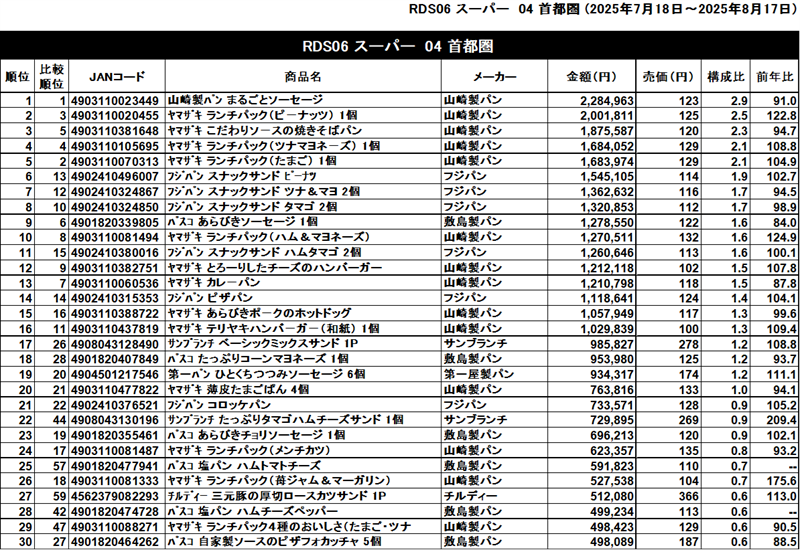

また、「菓子パン」「惣菜・調理パン」それぞれ、同期間内での単品ランキングを見てみました。

【図6】RDSスーパー 首都圏 「菓子パン」ランキングTOP30

【図6】RDSスーパー 首都圏 「惣菜・調理パン」ランキングTOP30

今回のように、一見すると気温とは関係なさそうなカテゴリでも、気温と並べて分析することで「なるほど!」と思える発見があります。小売業の商談に役立つヒントも見つけやすいのではないでしょうか。

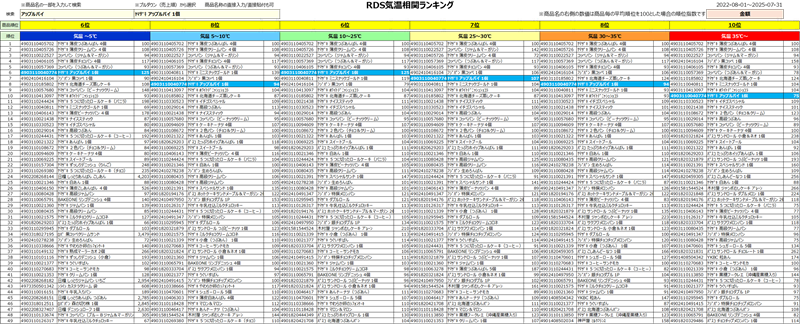

なお、RDS市場データでは、下記の様に気温相関ランキング帳票が実装されております。

【図7】RDS気温相関ランキング

ご興味のある方は、ぜひチェックしてみてください。

市場POS RDSデータを活用することで、市場動向を把握することができます。

※さらに詳しい資料・細分類でのランキングデータをご希望の方はこちらから

↓↓↓

今年は、全国的に昨年よりも早い梅雨明けとなり、2025年の夏は、非常に厳しい暑さが長期間続くと予想されています。店頭では、そうめんをはじめとする夏商材の売上が期待される一方で、小売業の皆様にとっては、夏商材の「引き際」や、秋の主力となる鍋商材の展開タイミングに悩まれているのではないでしょうか。

今回は、RDS市場データを活用し、夏の主力「そうめん」と秋の主力「鍋つゆ」について、過去3年間の売上実績をもとに、鍋つゆの展開時期や品揃えの参考となる情報をお届けします。

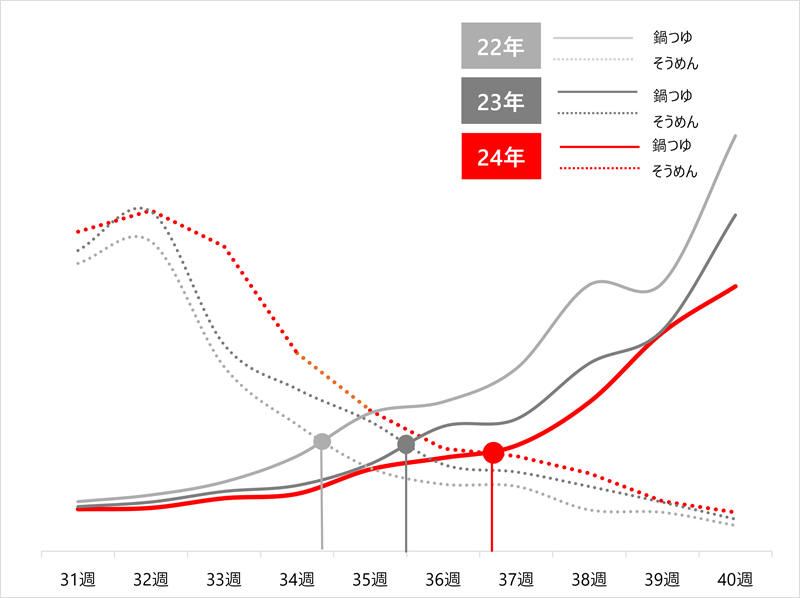

■鍋つゆ 立ち上がりは年々遅く

過去3年間の第31週(2022年8月1日週、2023年7月31日週、2024年7月29日週)から第40週(2022年10月3日週、2023年10月2日週、2024年9月30日週)における「そうめん」と「鍋つゆ」の売上を折れ線グラフで比較し、それぞれの売上が交差する時期に注目しました【図1】。

全国データをもとにした結果、両商材の売上が交差するタイミングは、2022年が第34週半ば、2023年は第35週半ば、2024年には第36週半ばと、年を追うごとに徐々に遅れていることが分かります。

【図1】“そうめん” と “鍋つゆ” の週別売上推移_全国

(RDS06スーパー全国:2022年8月1日週~2024年9月30日週 100店舗当たり金額から作成)

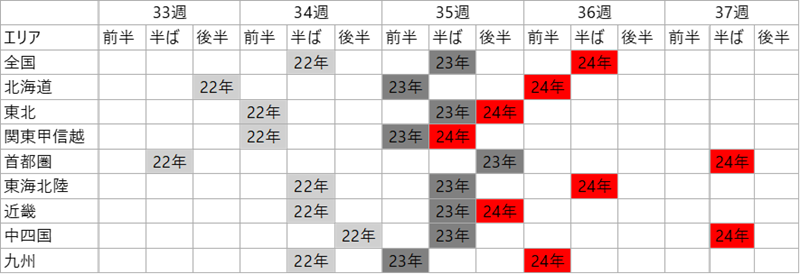

また、エリアごとの交差週をまとめたものが【図2】です。各エリアで多少のばらつきは見られるものの、2022年は「第33週半ば〜第34週半ば」、2023年は「第35週」、2024年は「第35週半ば〜第37週半ば」と、いずれのエリアでも年を追うごとに交差のタイミングが遅くなっていることがわかります。

売場の切り替えは、例年お盆明け頃から対応されているかと思いますが、今年は「そうめん関連商材」を催事やエンド棚で一定期間展開しながら、「鍋関連商材」の立ち上がりも並行して進めていく必要がありそうです。

【図2】“そうめん” と “鍋つゆ” の売上が逆転した週_エリア別

(RDS06スーパー全国、各エリア:2022年8月15日週~2024年9月9日週 100店舗当たり金額から作成)

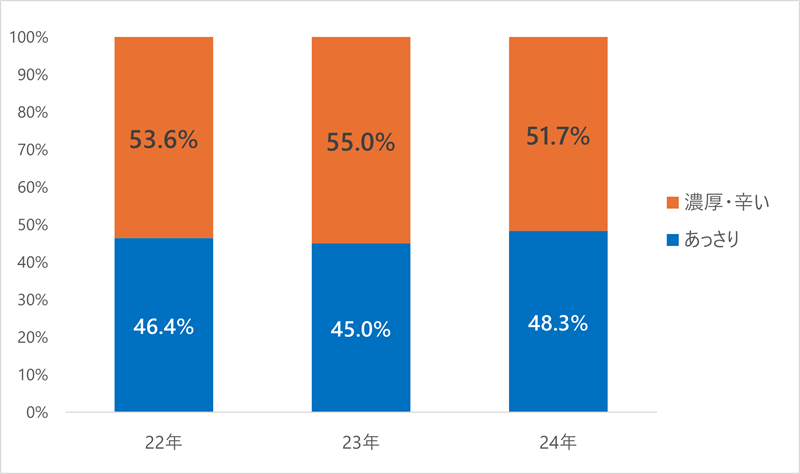

■濃厚・辛い系は立ち上げ時から売れる?

小売業の方々とお話ししていると、「まだ暑い時期は“あっさり系”がよく売れ、寒くなってくると“濃厚・辛い系”が動き出す」という声をよく耳にします。では、実際のところはどうなのでしょうか?

2022年、2023年、2024年の各年における、売上上位300品目のNB(ナショナルブランド)商品を対象に、「My属性」でグループ分けを行い、傾向を分析してみました。なお、グループ分けの基準は以下の通りです。

各年度のトータル構成比を見ると、「濃厚・辛い」系がやや高い傾向にあります。2024年は「あっさり」系の構成比が、前年の45.0%から48.3%へと3.3ポイント上昇していますが、おおよその割合は「あっさり」: 「濃厚・辛い」=45:55という構図です【図3】。

【図3】“あっさり“vs”濃厚・辛い”年度別売上比率 (RDS06スーパー全国:2022年3月21日週~2025年3月10日週 100店舗当たり金額から作成)

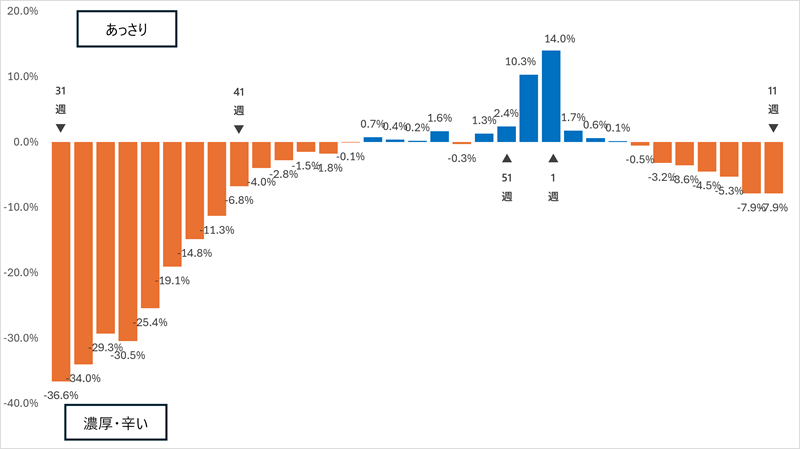

では、週ごとの推移はどうでしょうか。2024年の第31週(8月19日週)から2025年の第11週(3月10日週)までの構成比の推移を示したのが【図4】です。

意外に思われるかもしれませんが、「鍋つゆ」関連の売場が立ち上がる序盤では、「濃厚・辛い」系のつゆの構成比の方が高くなっていることが分かりました。一方で、「あっさり」系は、本格的な鍋シーズンである第45週(11月4日週)から第5週(2025年1月27日週)にかけて構成比が上昇する傾向が見てとれます。

【図4】24年31週~25年11週の“あっさり”vs“濃厚・辛い“の構成比差 (RDS06スーパー全国:2024年7月29日週~2025年3月10日週 100店舗当たり金額から作成)

■個食タイプは、これからのトレンド

鍋といえば、「家族で鍋を囲む」という言葉があるように、これまではファミリー世帯を中心とした料理というイメージが強くありました。しかし、近年のライフスタイルや世帯構成の変化により、単身世帯向けの“ひとり鍋”ニーズに対応した商品も増えてきています。

そこで今回も「My属性」を活用し、過去3年間におけるこの変化を見てみました。

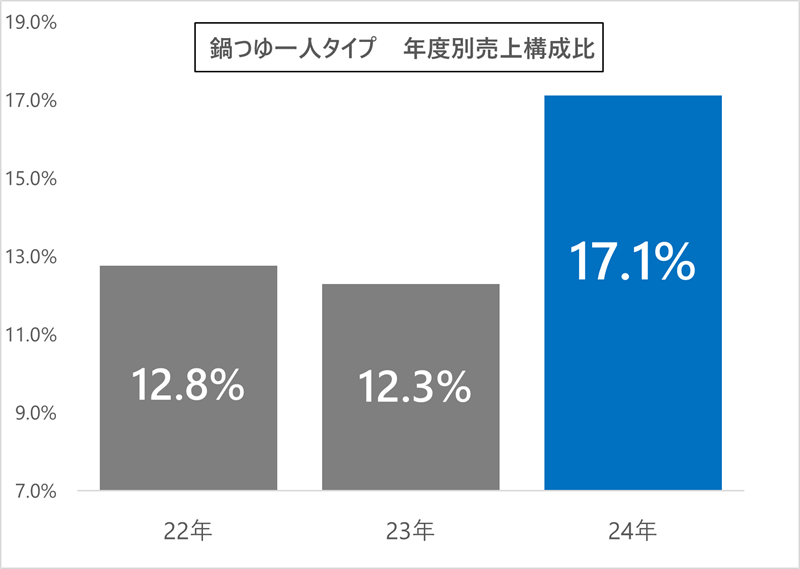

まずは、各年度(3月~翌年2月)における「鍋つゆ」カテゴリーのうち、個食対応の商品を「一人タイプ」として分類し、売上構成比を算出しました【図5】。

その結果、2022年・2023年シーズンでは構成比が12%台で大きな変化は見られなかったものの、2024年シーズンでは17.1%と大きく伸長しています。

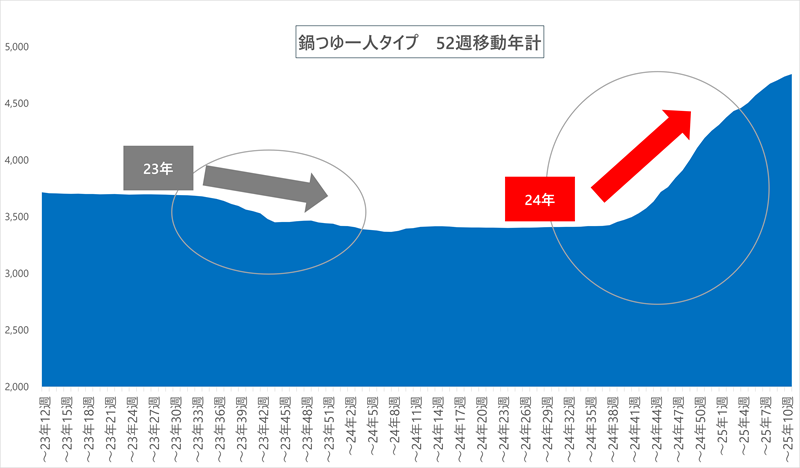

さらに、2022年3月21日週~2025年3月10日週までの52週移動年計を見たのが【図6】です。2023年32週〜2024年12週までは構成比がほぼ横ばいで推移していたのに対し、2024年の同時期には、40週目あたりから右肩上がりのトレンドが見られます。

【図5】年度別一人タイプの売上構成比 (RDS06スーパー全国:2022年3月21日週~2025年3月10日週 100店舗当たり金額推移から作成)

【図6)】一人タイプの52週移動年計 (RDS06スーパー全国:2022年3月21日週~2025年3月10日週 100店舗当たり金額から作成)

■まとめ

今回のまとめとしては、以下の3点が挙げられます。

・鍋商材の立ち上がり時期は年々遅くなっている

→ 夏商材との売場スペースの調整・工夫が求められる

・立ち上がり時期には「あっさり系」よりも「濃厚・辛い系」が売れる

→ 最盛期には「あっさり系」の強化が効果的

・一人鍋ニーズへの対応が進んでおり、個食タイプの展開が重要に

もちろん、気温の変動や野菜の収穫状況など、今回のデータ以外にもさまざまな要因を考慮する必要がありますが、約3,800店舗のサンプルをもとに作成したRDS市場データから、鍋つゆの展開について一つの視点をご提供しました。

本レポートが、流通業界の皆様の売場づくりや販売戦略立案の一助となれば幸いです。

市場POS RDSデータを活用することで、市場動向を把握することができます。

※さらに詳しい資料・細分類でのランキングデータをご希望の方はこちらから

↓↓↓

お問い合わせ

-

- ご購入前のお問い合わせ :

- 03-6908-7878

-

- 保守契約に基づくお問い合わせ:

- 03-6908-7817

受付時間 9:00-18:00

(土日祝日・年末年始・当社休日を除く)