近年、K-POPや韓流ドラマなどの韓国カルチャーが、私たちの日常により一層浸透してきました。2020年の「新語・流行語大賞」では「第4次韓流ブーム」がノミネートされるなど、日本国内で韓流文化が広く受け入れられていることがうかがえます。

こうした動きはエンタメ業界に限った話ではありません。食品業界でも韓流ブームの影響が大きく表れてきました。

本コラムでは、RDS市場データを用いて、韓国関連商材がこの30年間でどのように伸長してきたのか、その歴史をひもといていきます。

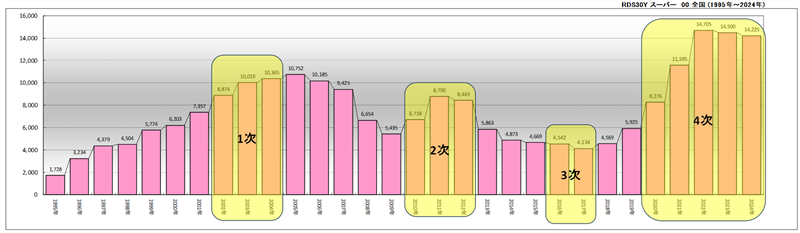

【図1】

(RDS市場データスーパー全国30年POS・期間:1995年~2024年・金額:100店舗あたり 単位:千円)

図1は、スーパーマーケット業態における1995年から2024年までの30年間の韓国商材の金額推移を示しています。

(JICFS分類の食品カテゴリー全体から、バーコード頭「880」で始まる商品を韓国商材として集計)

また、市場の動きをより分かりやすく捉えるため、ネット上の各種情報を参考に、第1次〜第4次韓流ブームの年代を色分けして表示しています。

加えて、下記【図2】では、各ブーム期の主な出来事やトレンドを一覧で整理しました。図1の推移と照らし合わせながらご覧いただくことで、韓流ブームと国内食品市場の関係性をより立体的に理解いただけるのではないでしょうか。

【図2】

次に1次ブームから約20年経ち4次ブームの現在で実際にどんな韓国商材が売れたのか単品のランキング上位20位を見てみましょう。

【図3】

(RDS市場データスーパー全国30年POS・期間:2002年~2004年、2020年~2024年・金額:100店舗あたり・単位:円)

1次ブームと2次ブームのランキングを比較すると、1次ブーム期は韓国焼酎やキムチといった限られたカテゴリーのSKUが大半を占めていました。

一方、4次ブーム期になると、より多様なカテゴリーの韓国商材が上位にランクインしており、ブームの裾野が広がっていることがうかがえます。

また、視覚的に比較しやすくするため、【図4】では【図3】のランキングに色分けを施しました。

韓国焼酎などのアルコール類を黄色、キムチなどの漬物類を赤色で表示し、カテゴリー構成の変化が一目で理解できるよう工夫しています。

【図3】

【図4】からも分かる通り、4次ブーム期は1次ブーム期と比べて、アルコール類や漬物類が上位20位に占めるSKU数が減少し、より多様なカテゴリーの商品がランクインしています。

この点からも、日本のスーパーマーケット市場では、韓国商材に対するニーズが幅広いカテゴリーで本格的に高まっていることが読み取れます。

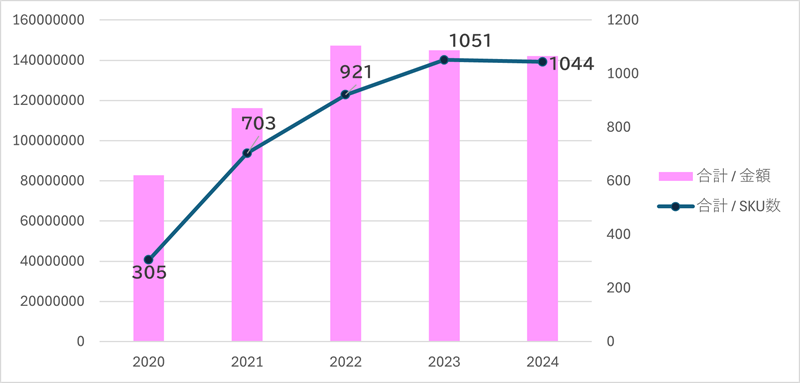

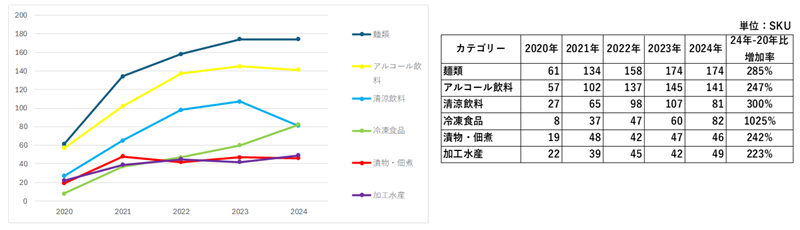

さらに、過去最大の伸長を見せている4次ブームの特徴を詳しく捉えるため、図5では 金額実績とSKU数の相関 を可視化しました。

第4次ブームが始まった2020年と2024年を比較すると、SKU数は3倍以上に増加しており、商品の多様化と市場の拡大が顕著に進んでいることが確認できます。

【図5】

(RDS市場データスーパー全国・期間:2020年~2024年・金額:100店舗あたり・単位:円、SKU)

【図6】で主要カテゴリーの実績を確認すると、即席麺などの「麺類」は年々増加傾向にあり、さらに「冷凍食品」は急激な伸長を示しています。

新型コロナウイルスの流行当時は、旅行や外食が制限されるなかで、自宅で本場の味を楽しめる袋麺や冷凍食品への需要が高まり、継続的な成長につながったと考えられます。

【図6】

【図7】では、各カテゴリーのSKU数推移をグラフで示しています。「袋麺」や「冷凍食品」は、【図6】で示した金額実績と同様に、SKU数も年々増加しています。

金額とSKU数のいずれもが右肩上がりで推移していることから、韓国商材を定番商品として取り扱うスーパーマーケットが増えていると考えられます。

【図7】

第4次ブームが始まった2020年当初は、新型コロナウイルスの影響で外食や旅行が制限され、“家庭で本格的な韓国料理を楽しみたい”というニーズが高まったことが伸長要因として想像しやすいのではないでしょうか。

では、コロナ収束後の現在においても、韓国商材が引き続き好調に推移しているのはなぜでしょうか。

要因は複数考えられますが、その大きな要因のひとつとして「物価高騰」が挙げられると考えられます。

【図8】では、家計調査をもとに「内食」「外食」「海外旅行」の3項目について、コロナ前後の推移を比較しています。

各項目の構成比を見ると、2024年の「外食」「海外旅行」は、いずれもコロナ前の2019年の水準まで回復していません。

物価高騰により、外食や海外旅行のハードルが依然として高い状況が続いているため、“本場の味を家庭で気軽に楽しみたい”というニーズが現在も継続していると推察できます。

【図8】

(RDS家計調査Quick・エリア:全国平均・期間:2018年~2024年)

ここまでの分析から見えてくるのは、韓国商材に限らず、『“家でちょっとした非日常を楽しめる商品』が、いまの売場づくりのカギになっているということです。

外食の代替になるメニューや、家庭で“旅行気分”を味わえる商品は、これからのスーパーマーケットにとって大きなチャンスと言えるでしょう。

RDS市場データなら、海外商材から地域のご当地品まで、次のヒットの“芽”をいち早くキャッチできます。販促や品揃えの検討の際には、ぜひRDS市場データをご活用いただき、売場の新しい可能性を広げてみてください。

市場POS RDSデータを活用することで、市場動向を把握することができます。

※さらに詳しい資料・細分類でのランキングデータをご希望の方はこちらから

↓↓↓

ようやくさわやかな季節が到来しましたが、ほんの少し前まで蒸し暑い日々が続いたと感じる方も多いのではないでしょうか。気候的にはようやく落ち着きを見せ始めましたが、メーカー営業の皆さまにとっては、あと数か月もすれば春夏商戦のご提案時期に差し掛かる頃かと思われます。

そこで今回は、記憶が新しいうちに来春・夏施策のヒントとなるよう、水出し(コールドブリュー)嗜好飲料のトレンドに注目してみました。すっきりとした味わいで人気を集める水出し(コールドブリュー)カテゴリーの動向を、POSデータをもとに探っていきます。

まずは本編に入る前に、嗜好飲料全体の年次POSデータを俯瞰してみましょう。

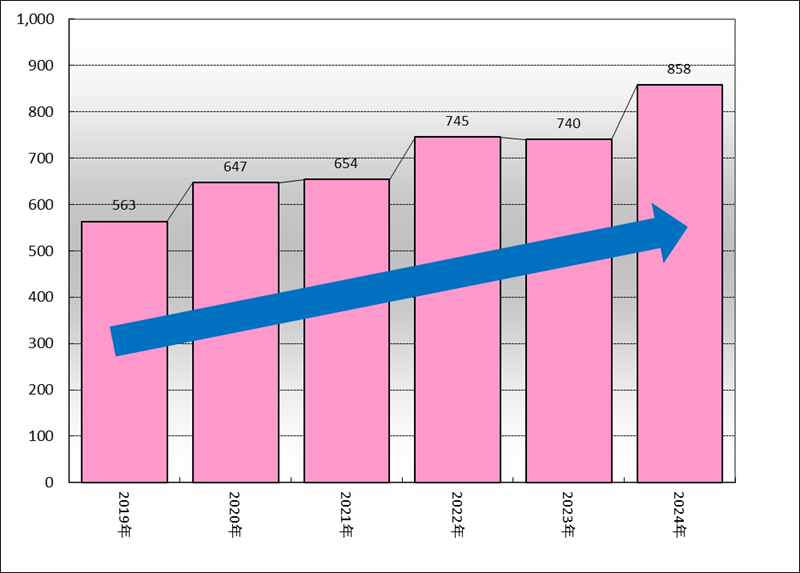

【図1】RDSスーパー全国 6年間年次POSデータ JICFS分類嗜好飲料 年次売上:100店当たり

◆売上金額(万円)

◆売上数量(千個)

6年間で最も売上が伸長したのは2020年です。こちらはコロナ禍による巣ごもり需要の影響によるものです。

続いて売上金額が2番目に高いのは2024年ですが、こちらは主に値上げの影響によるものであり、売上数量は6年間で最も低い水準となるなど、苦戦がうかがえます。

では次に、水出し(コールドブリュー)に絞ってデータを見ていきましょう。

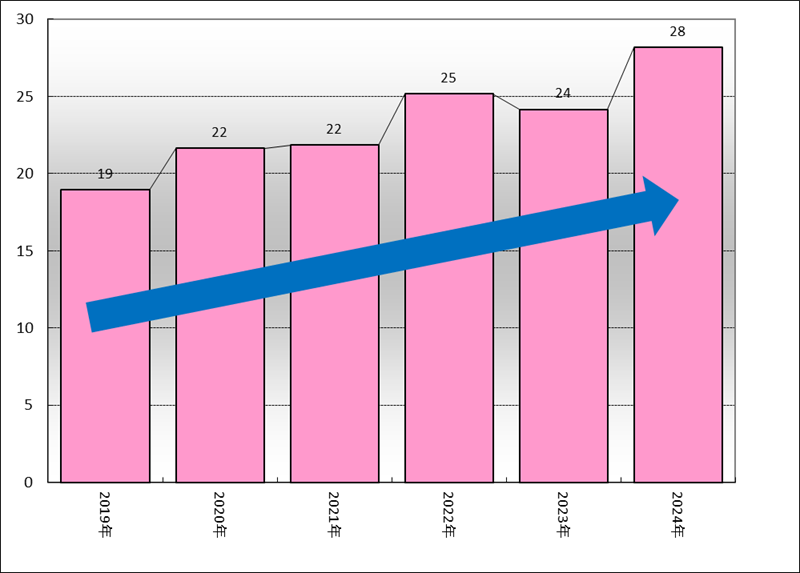

【図2】RDSスーパー全国 6年間年次POSデータ 水出し(コールドブリュー) 年次売上:100店当たり

※JICFS分類嗜好飲料より、“水出”もしくは“コールドブリュー”と名前の付く商品をグルーピング

◆売上金額(万円)

◆売上数量(千個)

6年間で右肩上がりの推移を示しており、その中でも最も売上が高いのは、金額・数量ともに2024年となっています。

嗜好飲料全体の動きとは異なり、水出し(コールドブリュー)は着実に伸長していることが分かります。

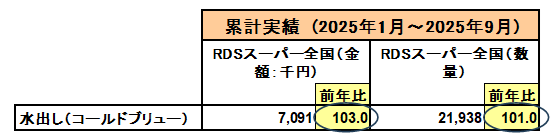

それでは、最新の2025年の売上がどのようになっているか見てみましょう。

【図3】RDSスーパー全国 直近1年(2025年1月~2025年9月)POSデータ 水出し(コールドブリュー) 売上:100店当たり 金額(千円)、数量(個)

やはり2025年も、売上金額・数量ともに前年を上回る結果となりました。

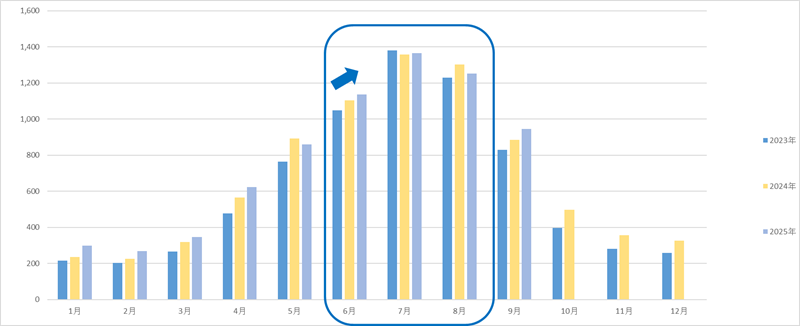

では次に、水出し(コールドブリュー)はどの時期に売上が伸びるのか、直近3年間の売上金額から確認してみましょう。

【図4】RDSスーパー全国 3年間年次(2025年のみ1月~9月)POSデータ 水出し(コールドブリュー) 年次売上:100店当たり 金額(千円)

どの年も、7月 → 8月 → 6月の順に売上の山が形成されています。

たとえば6月については、2025年が最も大きな売上を記録しました。

この背景には、気温の影響があると考えられます。東京では真夏日(最高気温30℃以上)の日数が、1894年・1979年の10日間を上回り、過去最多となる14日間を記録しました。

暑い日が多いことで、水出し(コールドブリュー)の需要が高まり、売上増につながった可能性がうかがえます。

続いて、先ほどの6月〜8月に絞り、カテゴリー別の売上動向を見ていきましょう。

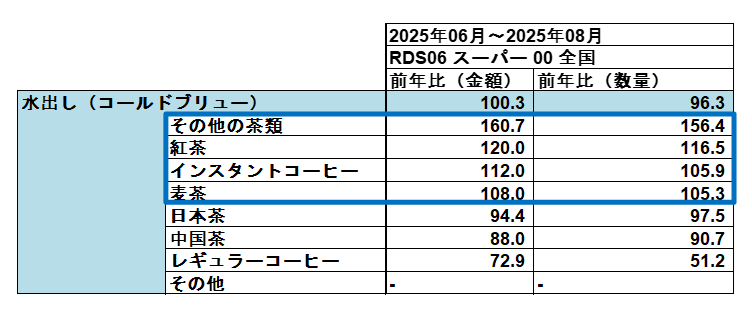

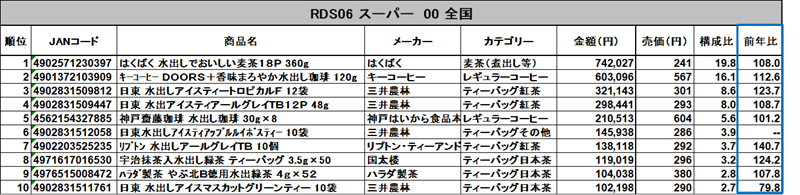

【図5】RDSスーパー全国 (2025年6月~8月)POSデータ 水出し(コールドブリュー) 売上:100店当たり 金額(千円)、数量(個)

好調なカテゴリーは、売上金額だけでなく売上数量においても前年比を上回っていることが分かります。

なお、「その他の茶類」における売上上位3商品は以下の通りです。

4902831512058 日東 水出しアイスティー アップルルイボスティー 10袋

4902831511761 日東 水出しアイスマスカットグリーンティー 10袋

4902203526041 リプトン 水出しグリーンティー ティーバッグ 10個

これらの結果から、特定の茶種に偏ることなく、さまざまな商品が売上に貢献していることがうかがえます。

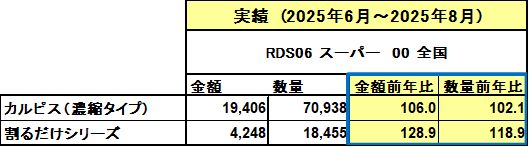

また、話は変わりますが、筆者が用途的に近いと考える以下の2カテゴリーについても調査を行いました。

• カルピス(濃縮タイプ) ※アサヒ飲料株式会社

• 割るだけシリーズ ※サントリーホールディングス株式会社

【図6】RDSスーパー全国( 2025年6月~8月) 売上:100店当たり 金額(千円)、数量(個)

※カルピス:メーカーアサヒ飲料かつMD分類“濃縮乳酸飲料”よりカルピスと名前の付く商品をグルーピング、割るだけシリーズメーカーサントリーホールディングスかつMD分類“飲料”より割るだけと名前の付く商品をグルーピング

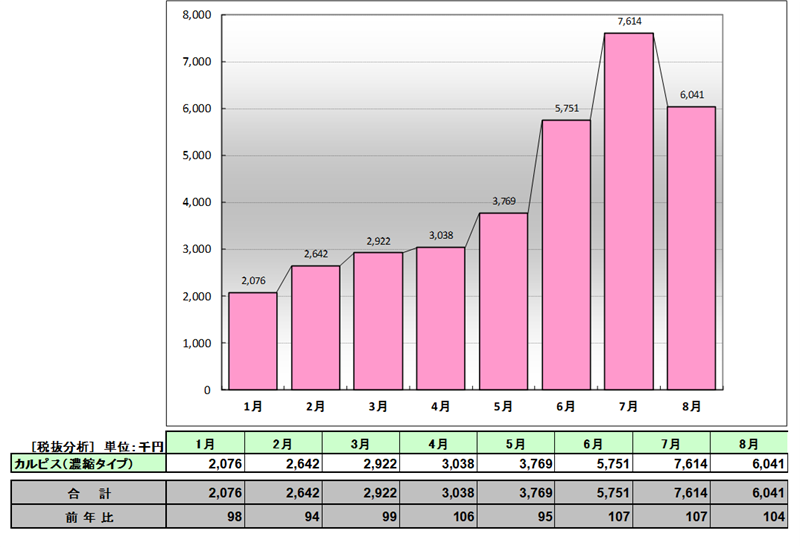

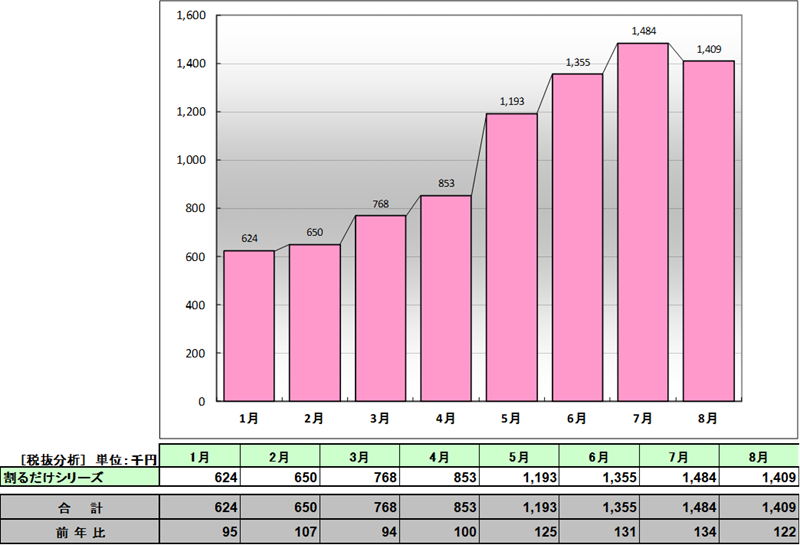

【図】7 RDSスーパー全国( 2025年1月~8月) 売上:100店当たり 売上:100店当たり 金額(千円)

◆カルピス(濃縮タイプ)

◆割るだけシリーズ

両ブランドともに前年比を上回っており、売上推移も水出し(コールドブリュー)と同様に、夏に向けて伸長していることが分かります。

水や氷で割って飲むタイプの商品は、やはり気温が上昇する時期に消費者から支持を集める傾向があることが確認できました。

最後に6月~8月の水出し(コールドブリュー)ベスト10ランキングを見てみましょう。

【図8】RDSスーパー全国 (2025年6月~8月)POSデータ 水出し(コールドブリュー) 売上:100店当たり 売上:100店当たり 金額(千円)ランキング

1品を除き、すべて前年越えとなっております。

RDSは、ご自身の視点に合わせて食品全体や日用品全体を自在にグルーピングできる市場データです。

ぜひトレンドに沿った独自の切り口を見つけ、新たなビジネスチャンスの発見につなげていただければ幸いです。

市場POS RDSデータを活用することで、市場動向を把握することができます。

※さらに詳しい資料・細分類でのランキングデータをご希望の方はこちらから

↓↓↓

皆さんは、口さみしいときや運転中、あるいは仕事の合間に何を口にしていますか?

一昔前なら「ガム」と答える人が多かったかもしれません。

しかし今では、ガムの需要は下火となり、代わって「グミ」がトップランナーへと躍り出ています。メーカー各社は新商品や季節限定フレーバーを次々に投入し、スーパーやコンビニもガム以上に広い売場を確保しており、まさに市場全体でグミの存在感を後押ししている状況です。

個人的な見解ですが、ガムは味がなくなれば捨てる必要があります。しかし、今や街中のごみ箱は以前に比べて大きく減っており、すぐに捨てられない不便さがあります。その点、グミは食べきれるので“捨てる必要がない”――この利便性もシフトを後押ししているのではないかと思います。

今回は、そんなグミについて、RDSを活用して多角的に現状を把握してみたいと思います。

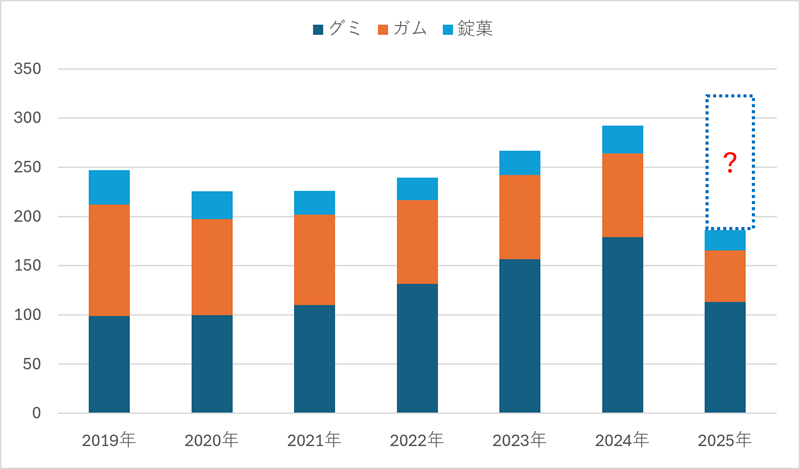

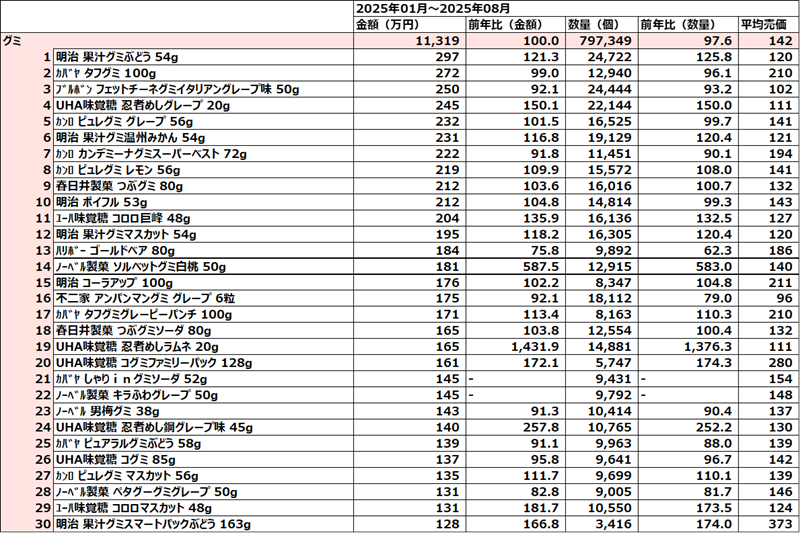

【図1】 RDSスーパー 全国 2019年~2025年 金額実績(百万円)

※2025年は1~8月までの実績

こちらは、グミ・ガム・錠菓をそれぞれグルーピングし、市場データ「RDS-POS」で2019年から2025年8月までの金額実績をまとめたものです。

全体で見ると、コロナが流行し始めた2020年を境に一時的に売上が落ち込みましたが、そのような中でもグミの売上は順調に右肩上がりを続けています。2019年と2024年を比較すると、その伸長率は実に181%に達し、大幅に伸びていることが確認できます。

さらに、8月時点までの2025年前年比は63.7%となっており、このまま順調に推移すれば2025年も前年を上回ることが期待されます。

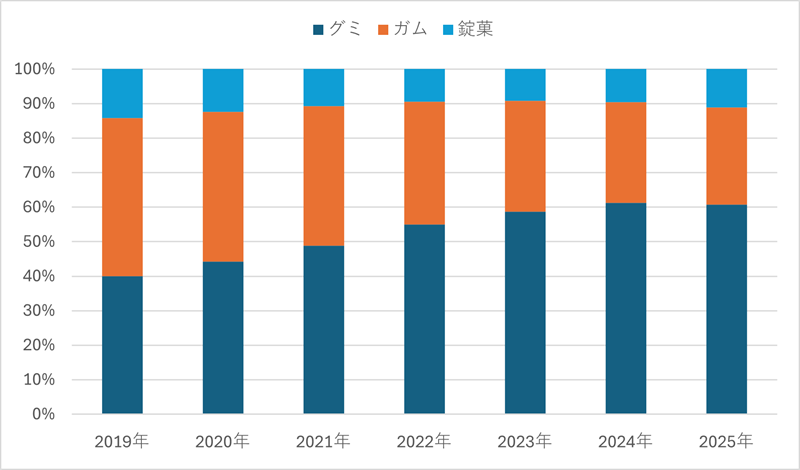

【図2】 RDSスーパー 全国 2019年~2025年 金額構成比(%)

※2025年は1~8月までの実績

金額構成比で比較すると、グミとガムは2019年から2020年にかけて逆転しており、それ以降はグミが着実に拡大していることが分かります。

一方、錠菓については大きな変動は見られず、グミやガムとは異なる独立したポジションを確立しているようです。

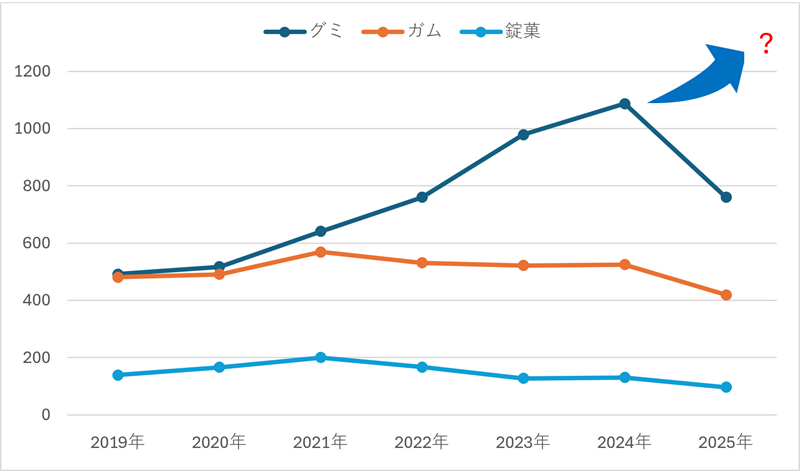

【図3】 RDSスーパー 全国 2019年~2025年 SKU数(個)

※2025年は1~8月までの実績

今度は売り上げ発生アイテム数で比較します。こちらを見てもグミの勢いが凄まじいことが一目瞭然です。再度2019年と2024年を比較すると、こちらも伸長率が221%に達し、大幅な拡大が確認できます。これから秋冬の新商品が多数出てくることが予想されるので、2025年もグミ市場は活発化しそうです。

【図4】 RDSスーパー 全国 2025年1月~8月 グミランキングTop30(金額)

2025年のランキングを見ると、スーパーやコンビニでよく見かける定番アイテムが勢ぞろいしています。意外なことに新商品は少なく、長年愛されてきた定番品がランキングを占めているのが特徴的です。そこからも、グミが消費者の日常にすっかり溶け込み、当たり前に食べられる存在になっていることがうかがえます。

1位は1988年発売のロングセラーで、日本のグミ市場を切り拓いた草分け的存在『果汁グミ』。2位は、ハードな噛み応えが魅力の『タフグミ』。そして3位には、その名の通り独特の形状と食感、さらにクセになるサワー感が特徴の『フェットチーネグミ』がランクインしています。いずれも、多くの方が日常的に手に取っているおなじみのアイテムと言えるでしょう。

さて、そんなランキングですが、ここで一つクイズです。このランキングを眺めて、何か気づくポイントはありませんか?

ヒントとして、わかりやすいようにランキングを色分けしてみました。

――正解は、『上位30商品のうち半分がブドウ味』という点です!

紫色に色付けされた商品は「ブドウ味」(マスカット系を含む)で、実に30商品のうち15商品が該当しました。一説によれば、「日本人はぶどうの果汁感を好む傾向がある」「ぶどう味は製造しやすい」「ぶどうの水分量がグミ加工に適している」「加工後に発色の良い紫色が出せる」といった理由があるそうです。そして実際に、売上ランキングでもその人気が裏付けられているのです。

こうして見ると、日本人の“ブドウ好き”はやはり本物なのかもしれませんね。

このように、話題のカテゴリも長期的にや切り口を変えて多角的に見ると、新たな発見がたくさんあります。ぜひ皆さんもRDSを活用して、新たな発見とビジネスチャンスのヒントをゲットしてください!

最後に。

筆者はUHA味覚糖さんの「忍者めし 鉄の鎧 マスカット味」がとても大好きです。

コンビニ店頭での衝撃の出会いから、まさしく鬼のようにリピートしました。

今は在庫切れで久しく食べていないのですが、いつの日かまた出会えることを心の底から願っています。

そんな推しグミに出会えることも、グミの魅力なのかもしれませんね。。。

市場POS RDSデータを活用することで、市場動向を把握することができます。

※さらに詳しい資料・細分類でのランキングデータをご希望の方はこちらから

↓↓↓

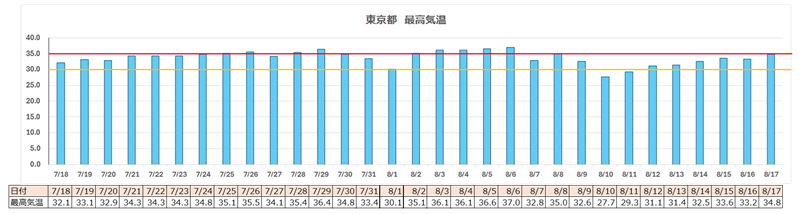

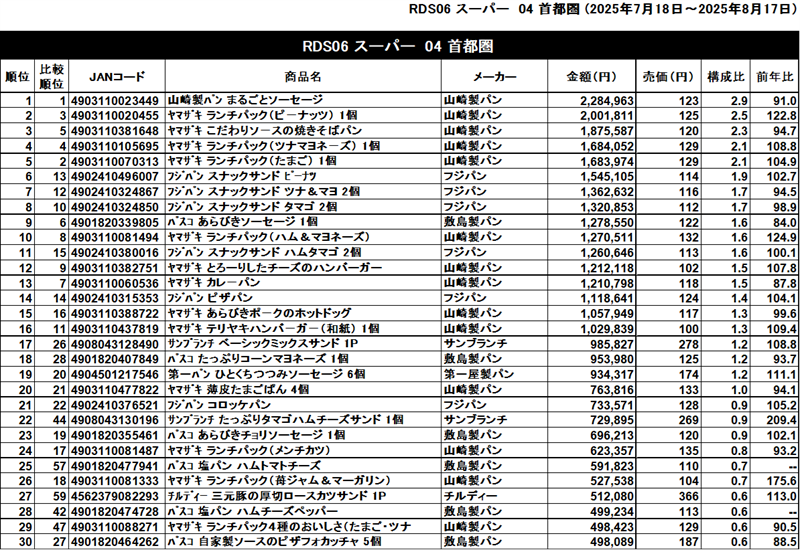

今年は全国的に梅雨明けも早く、最高気温の記録を更新するような酷暑が続いていますが、食品関連ではこのような中でどんなカテゴリーが売れ、どんな商品が支持されているのか、RDS市場データを使って見てみました。

【図1】東京都最高気温推移 出展:気象庁 過去の気象データより

梅雨明けからすでに30度を超える日が続き、7月後半からは35度を超える猛暑日も連発しています。

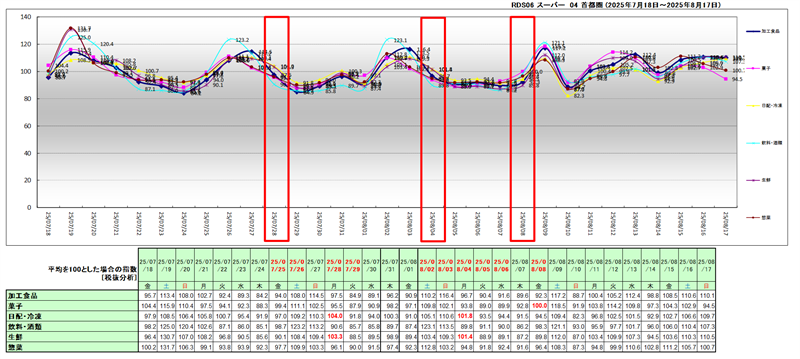

ネッククーラーやハンディファンのような猛暑関連のグッズが売れているのは想像できますが、食品では何が選ばれているのでしょうか。そこで、首都圏(東京都を含むエリア)の食品カテゴリについて、直近31日間のデータを指数で確認してみました。

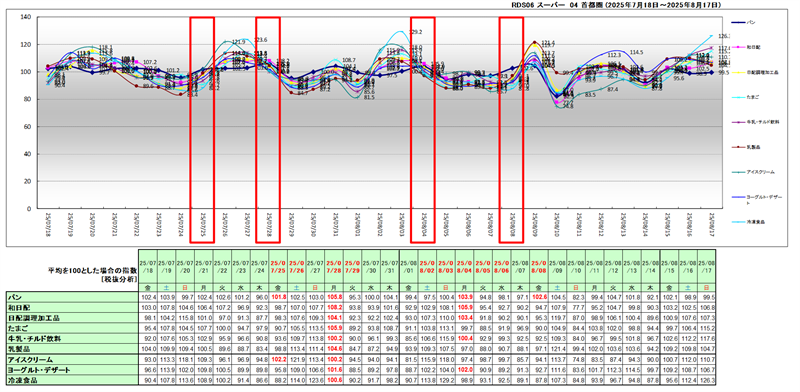

【図2】RDSスーパー 首都圏 カテゴリー販売指数(大分類) ※指数:2025年7月18日~2025年8月17日の売上金額平均を100とした時の指数

※日付:赤文字は、35℃を超えた日

※指数:赤字文字は、土日を除く曜日で指数が平均100を超えた指数

食品全体を見ると、35℃を超えた日の平日では「日配・冷凍」と「生鮮」の指数が高めに推移していることがわかります。

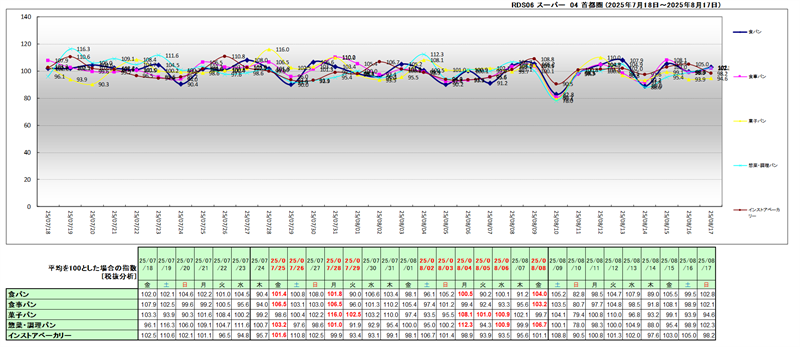

【図3】RDSスーパー 首都圏 カテゴリー販売指数(中分類)

なかでも「日配・冷凍」を深掘りすると、7月28日(月)に全体的に指数が跳ね上がっていました。ちょうど台風のニュースがあった頃で、“買い置き需要”が動いたと考えられます。

【図4】RDSスーパー 首都圏 カテゴリー販売指数(小分類)

さらに注目したいのが「パン」カテゴリ。35℃を超える日の平日で指数が高く、特に「菓子パン」と「惣菜・調理パン」がよく売れているようです。

一般的に夏場は“さっぱり系”が好まれるため、パンの需要は落ちると言われがちです。でも実際には、猛暑の中でも「菓子パン」や「惣菜・調理パン」がしっかり選ばれていました。全国との比較でも、前年より金額も数量も伸びているのが特徴的です。

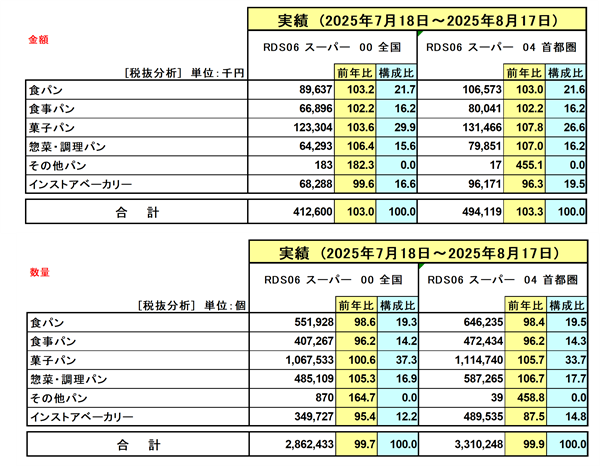

【図5】RDSスーパー 首都圏 カテゴリー比較(小分類)

同期間で、全国との比較をしてみましたが、前年と比べ金額でも数量でも「菓子パン」「惣菜・調理パン」は伸びていることがわかりました。

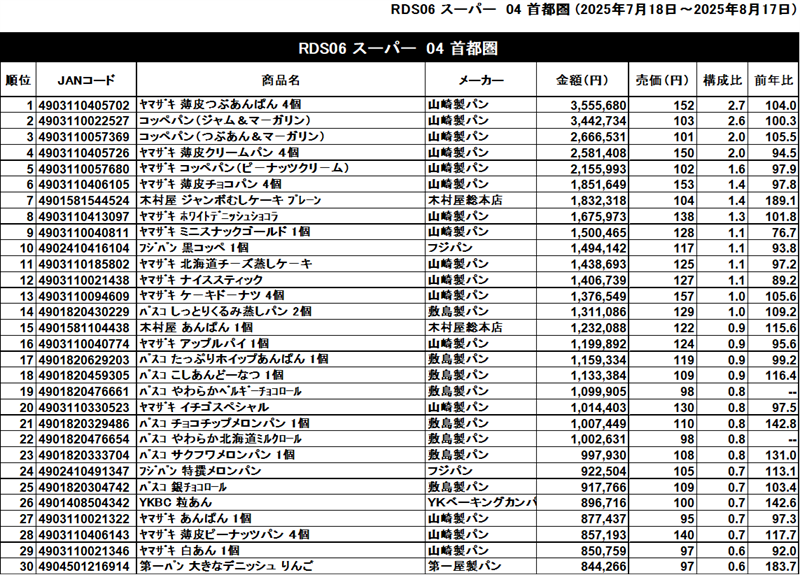

また、「菓子パン」「惣菜・調理パン」それぞれ、同期間内での単品ランキングを見てみました。

【図6】RDSスーパー 首都圏 「菓子パン」ランキングTOP30

【図6】RDSスーパー 首都圏 「惣菜・調理パン」ランキングTOP30

今回のように、一見すると気温とは関係なさそうなカテゴリでも、気温と並べて分析することで「なるほど!」と思える発見があります。小売業の商談に役立つヒントも見つけやすいのではないでしょうか。

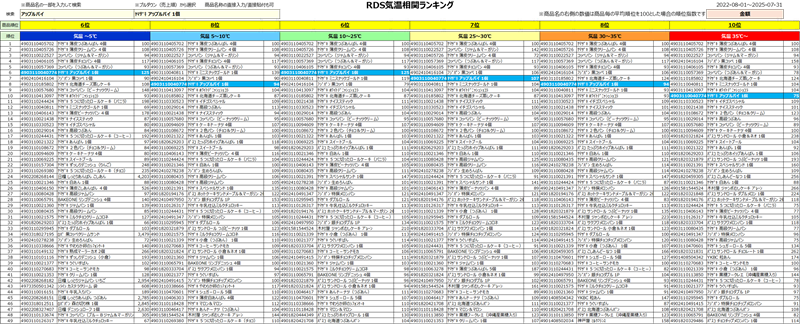

なお、RDS市場データでは、下記の様に気温相関ランキング帳票が実装されております。

【図7】RDS気温相関ランキング

ご興味のある方は、ぜひチェックしてみてください。

市場POS RDSデータを活用することで、市場動向を把握することができます。

※さらに詳しい資料・細分類でのランキングデータをご希望の方はこちらから

↓↓↓

今年は、全国的に昨年よりも早い梅雨明けとなり、2025年の夏は、非常に厳しい暑さが長期間続くと予想されています。店頭では、そうめんをはじめとする夏商材の売上が期待される一方で、小売業の皆様にとっては、夏商材の「引き際」や、秋の主力となる鍋商材の展開タイミングに悩まれているのではないでしょうか。

今回は、RDS市場データを活用し、夏の主力「そうめん」と秋の主力「鍋つゆ」について、過去3年間の売上実績をもとに、鍋つゆの展開時期や品揃えの参考となる情報をお届けします。

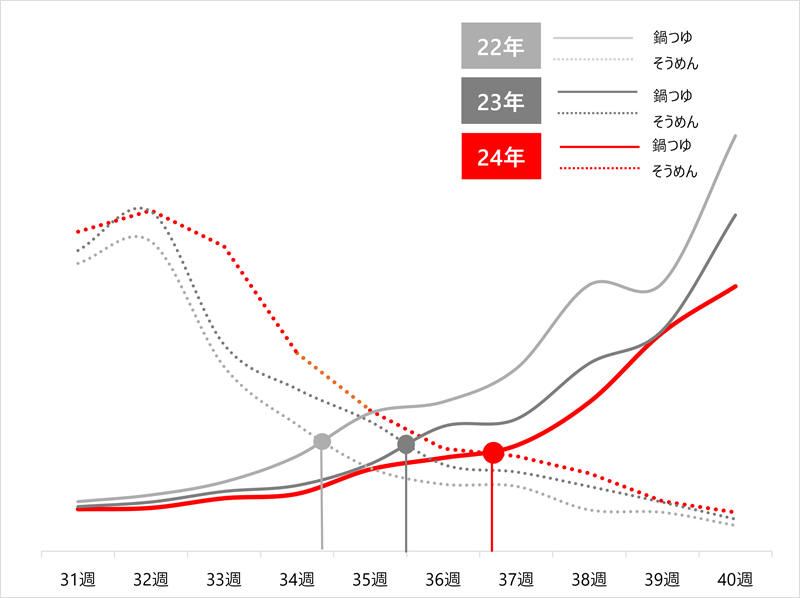

■鍋つゆ 立ち上がりは年々遅く

過去3年間の第31週(2022年8月1日週、2023年7月31日週、2024年7月29日週)から第40週(2022年10月3日週、2023年10月2日週、2024年9月30日週)における「そうめん」と「鍋つゆ」の売上を折れ線グラフで比較し、それぞれの売上が交差する時期に注目しました【図1】。

全国データをもとにした結果、両商材の売上が交差するタイミングは、2022年が第34週半ば、2023年は第35週半ば、2024年には第36週半ばと、年を追うごとに徐々に遅れていることが分かります。

【図1】“そうめん” と “鍋つゆ” の週別売上推移_全国

(RDS06スーパー全国:2022年8月1日週~2024年9月30日週 100店舗当たり金額から作成)

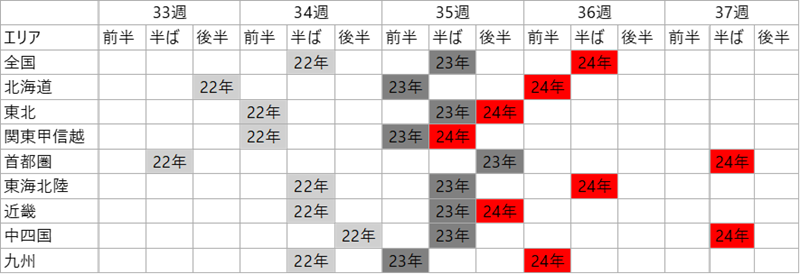

また、エリアごとの交差週をまとめたものが【図2】です。各エリアで多少のばらつきは見られるものの、2022年は「第33週半ば〜第34週半ば」、2023年は「第35週」、2024年は「第35週半ば〜第37週半ば」と、いずれのエリアでも年を追うごとに交差のタイミングが遅くなっていることがわかります。

売場の切り替えは、例年お盆明け頃から対応されているかと思いますが、今年は「そうめん関連商材」を催事やエンド棚で一定期間展開しながら、「鍋関連商材」の立ち上がりも並行して進めていく必要がありそうです。

【図2】“そうめん” と “鍋つゆ” の売上が逆転した週_エリア別

(RDS06スーパー全国、各エリア:2022年8月15日週~2024年9月9日週 100店舗当たり金額から作成)

■濃厚・辛い系は立ち上げ時から売れる?

小売業の方々とお話ししていると、「まだ暑い時期は“あっさり系”がよく売れ、寒くなってくると“濃厚・辛い系”が動き出す」という声をよく耳にします。では、実際のところはどうなのでしょうか?

2022年、2023年、2024年の各年における、売上上位300品目のNB(ナショナルブランド)商品を対象に、「My属性」でグループ分けを行い、傾向を分析してみました。なお、グループ分けの基準は以下の通りです。

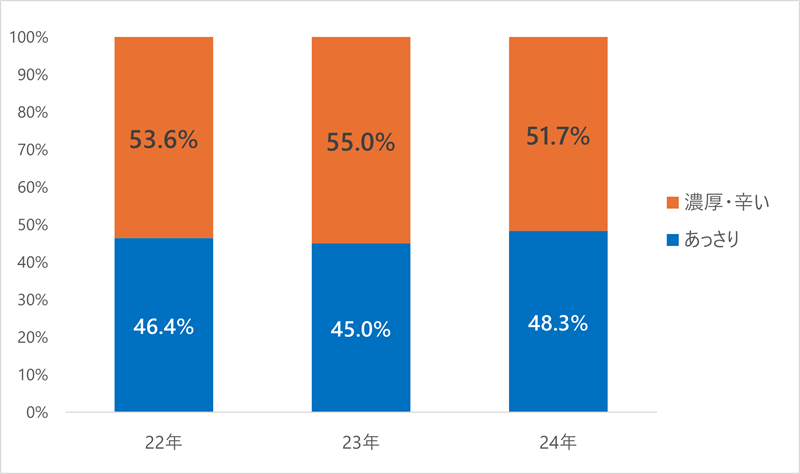

各年度のトータル構成比を見ると、「濃厚・辛い」系がやや高い傾向にあります。2024年は「あっさり」系の構成比が、前年の45.0%から48.3%へと3.3ポイント上昇していますが、おおよその割合は「あっさり」: 「濃厚・辛い」=45:55という構図です【図3】。

【図3】“あっさり“vs”濃厚・辛い”年度別売上比率 (RDS06スーパー全国:2022年3月21日週~2025年3月10日週 100店舗当たり金額から作成)

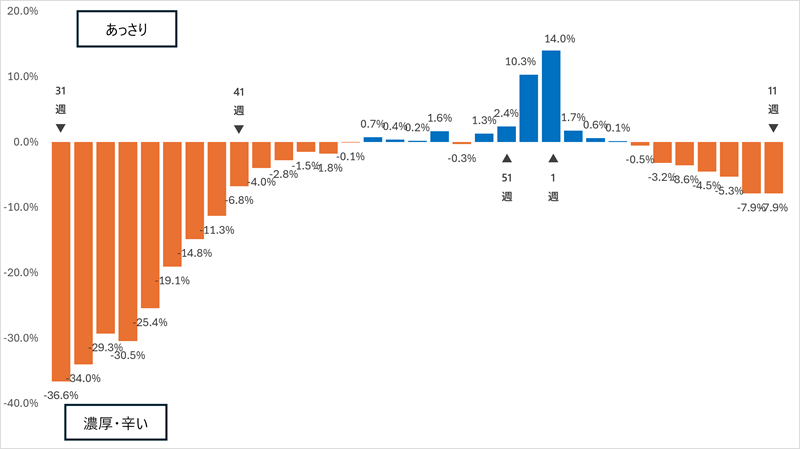

では、週ごとの推移はどうでしょうか。2024年の第31週(8月19日週)から2025年の第11週(3月10日週)までの構成比の推移を示したのが【図4】です。

意外に思われるかもしれませんが、「鍋つゆ」関連の売場が立ち上がる序盤では、「濃厚・辛い」系のつゆの構成比の方が高くなっていることが分かりました。一方で、「あっさり」系は、本格的な鍋シーズンである第45週(11月4日週)から第5週(2025年1月27日週)にかけて構成比が上昇する傾向が見てとれます。

【図4】24年31週~25年11週の“あっさり”vs“濃厚・辛い“の構成比差 (RDS06スーパー全国:2024年7月29日週~2025年3月10日週 100店舗当たり金額から作成)

■個食タイプは、これからのトレンド

鍋といえば、「家族で鍋を囲む」という言葉があるように、これまではファミリー世帯を中心とした料理というイメージが強くありました。しかし、近年のライフスタイルや世帯構成の変化により、単身世帯向けの“ひとり鍋”ニーズに対応した商品も増えてきています。

そこで今回も「My属性」を活用し、過去3年間におけるこの変化を見てみました。

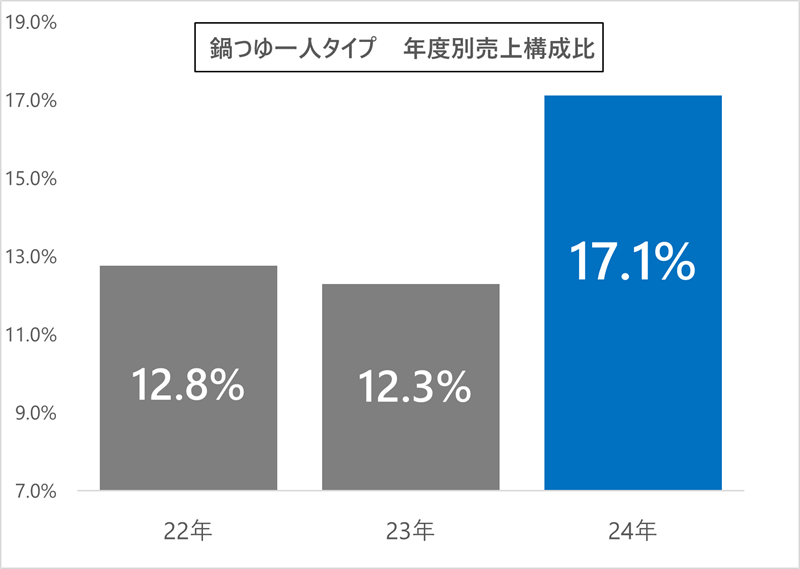

まずは、各年度(3月~翌年2月)における「鍋つゆ」カテゴリーのうち、個食対応の商品を「一人タイプ」として分類し、売上構成比を算出しました【図5】。

その結果、2022年・2023年シーズンでは構成比が12%台で大きな変化は見られなかったものの、2024年シーズンでは17.1%と大きく伸長しています。

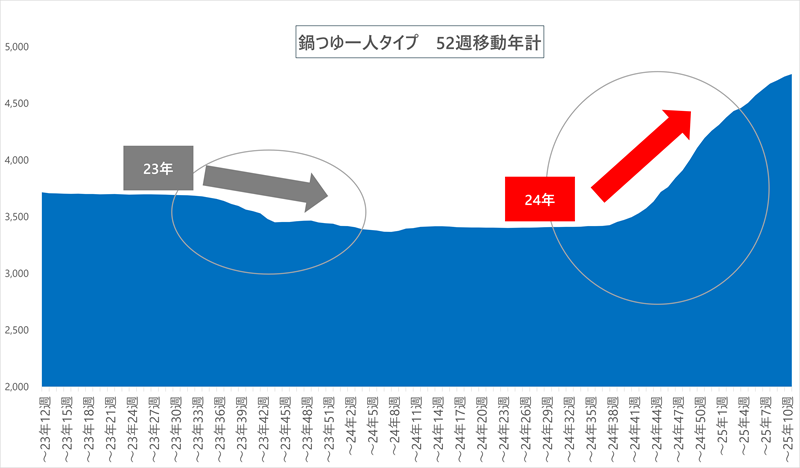

さらに、2022年3月21日週~2025年3月10日週までの52週移動年計を見たのが【図6】です。2023年32週〜2024年12週までは構成比がほぼ横ばいで推移していたのに対し、2024年の同時期には、40週目あたりから右肩上がりのトレンドが見られます。

【図5】年度別一人タイプの売上構成比 (RDS06スーパー全国:2022年3月21日週~2025年3月10日週 100店舗当たり金額推移から作成)

【図6)】一人タイプの52週移動年計 (RDS06スーパー全国:2022年3月21日週~2025年3月10日週 100店舗当たり金額から作成)

■まとめ

今回のまとめとしては、以下の3点が挙げられます。

・鍋商材の立ち上がり時期は年々遅くなっている

→ 夏商材との売場スペースの調整・工夫が求められる

・立ち上がり時期には「あっさり系」よりも「濃厚・辛い系」が売れる

→ 最盛期には「あっさり系」の強化が効果的

・一人鍋ニーズへの対応が進んでおり、個食タイプの展開が重要に

もちろん、気温の変動や野菜の収穫状況など、今回のデータ以外にもさまざまな要因を考慮する必要がありますが、約3,800店舗のサンプルをもとに作成したRDS市場データから、鍋つゆの展開について一つの視点をご提供しました。

本レポートが、流通業界の皆様の売場づくりや販売戦略立案の一助となれば幸いです。

市場POS RDSデータを活用することで、市場動向を把握することができます。

※さらに詳しい資料・細分類でのランキングデータをご希望の方はこちらから

↓↓↓

最近の流通トピックスでは、流通現場ですぐに活用できる内容や、分析のヒントとなる情報が毎月連載されています。皆様のご提案書の導入部分などの参考になるかと思いますので、是非ご活用いただければと思います。

今回は少し息抜きとして、ライトなトピックをお届けします。コーヒーでも飲みながら、リラックスしてお読みいただければと思います。

先日、スーパーで買い物をしていたところ、話題のお米に続いて卵の値上がりも肌で感じるようになってきました。そんな中、脳内で何かがつながったのか、「卵」から連想して「プリンが食べたい!」という欲求が湧き、迷わずデザートコーナーへ。

ふと、「プリンとゼリーって、エリア別の売上はどうなっているんだろう?」と思い、早速出社後にデータを分析してみました。

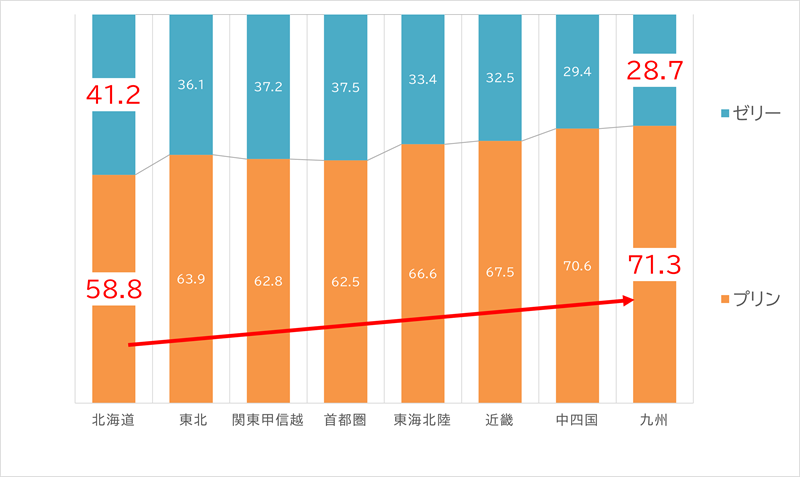

【図1】

RDSスーパー:エリア別 2025年4月~直近1年 100店舗当たり金額構成比

MD分類:ゼリー・プリンカテゴリー

結果を見てみると、個人的な予想とはまったく逆の売上構成が出てきました。

「西の方が気温が高いからゼリーがよく売れて、東に行けばプリンが主流なのでは?」と勝手に想像していたのですが、実際は全然違っていました。

明確な理由が思いつかなかったので、“AI”に聞いてみたところ、きちんと回答が返ってきました。

・理由①:鶏卵の生産量や酪農が盛んな地域では、原料が手に入りやすい

・理由②:鎖国時代の貿易窓口だった影響で、砂糖が手に入りやすく、甘いものが好まれる文化が根付いている

・理由③:宮崎は“プリン王国”として知られている ……などなど

なるほどと思わせる仮説がいくつか出てきました。流石です。

だんだん面白くなってきたので、漬物やマヨネーズなど、自分がある程度知っているカテゴリについても、「答え合わせ感覚」で分析や検索を繰り返してみました。すると、“AI”でも検索できないような、意外な組み合わせがいくつか見つかりました。

これは、そのカテゴリーに関わる皆さんにとっては、思わず涙が出るほど嬉しい(!?)レポートかもしれません。

今回は、RDSのスーパーマーケット販売実績データからでしか確認できない、いくつかの実績をご紹介したいと思います。

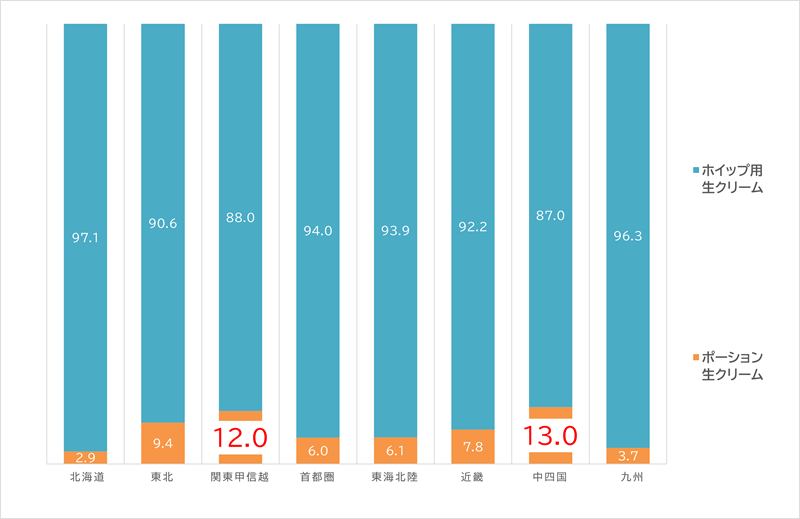

◆乳製品

①生クリーム(ポーション)

中四国が1位で2位が関東甲信越。

コーヒーや紅茶の飲用頻度などが関係あるのか?

【図2】

RDSスーパー:エリア別 2025年4月~直近1年実績 100店舗当たり金額構成比

MD分類:ポーション生クリーム/ホイップ用生クリーム

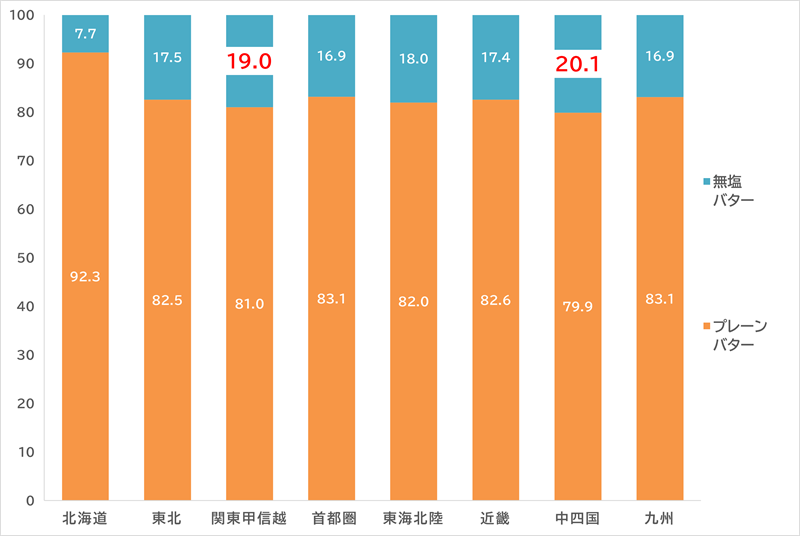

②プレーンバター(有塩)と無塩バター

無塩バターの平均構成は16.7%

中四国が20.1と上記と同じく1位2位も関東甲信越。

調べてみると、中四国は洋食・洋菓子などの文化が強いとの情報もあるのでその影響か?

【図3】

RDSスーパー:エリア別 2025年4月~直近1年実績 100店舗当たり金額構成比

MD分類:プレーンバター/無塩バター

◆飲料編

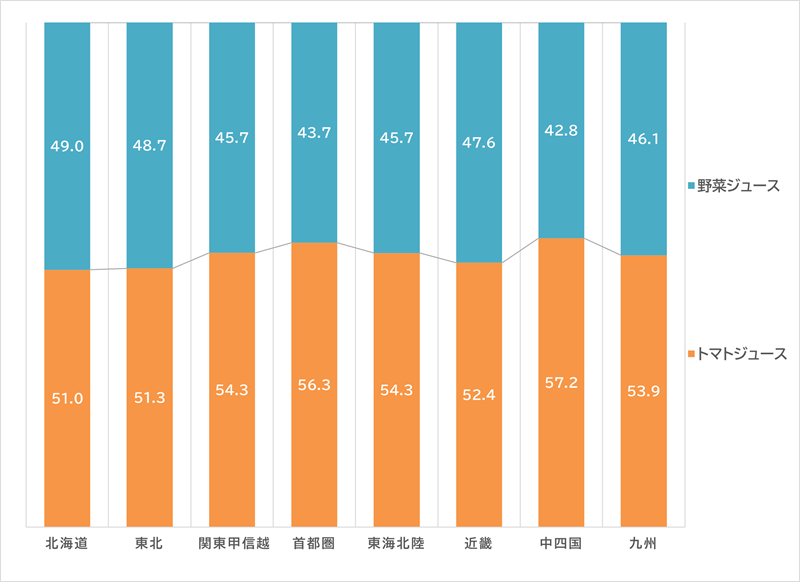

トマトジュースと野菜ジュース

余り大きな特徴が無いことがわかりました。おおよそ半々と言うのも新たな発見でした。

【図4】

RDSスーパー:エリア別 2025年4月~直近1年実績 100店舗当たり金額構成比

MD分類:トマトジュース/野菜ジュース

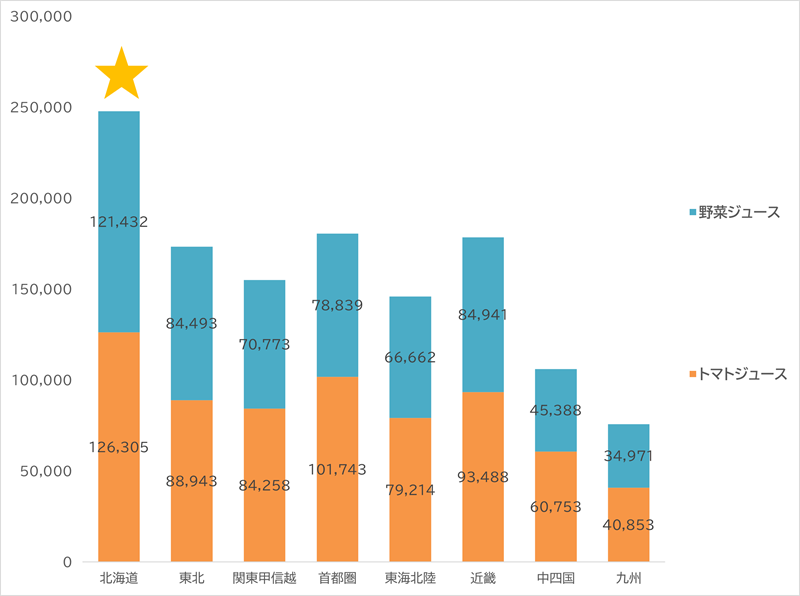

しかし売上高でみると

トマトジュースと野菜ジュースの売上は北海道がダントツ。

トマトの生産量が多いから??

【図5】

RDSスーパー:エリア別 2025年4月~直近1年実績 100店舗当たり金額

MD分類:トマトジュース/野菜ジュース

調べていくと本当にきりがないほど、「へぇ〜」「なんで?」「意外!」と思うような発見がたくさんありました。

地元の方や、そのカテゴリに関わるメーカーの皆さまにとっては“当たり前”のことかもしれませんが、エリアごとに比較してみると、売上が弱いと思われていた地域の中に、実はものすごく売れている店舗があったりします。

これまで気づけなかったような“チャンス”を発見し、売上拡大につなげられる可能性があるのではないでしょうか。

また、こうした地域差については、家計調査なども参考にされているかと思いますが、今回のように“スーパーマーケットの実際の売上データ”とあわせて活用することで、より具体的な売場づくりや販促施策に活かしていただけるのではと思います。

◆補足

プリン・ゼリーに関しては、家計調査でも同様の分類がありますが、こちらではあまり大きな地域差は見られませんでした。

推察ではありますが、家計調査は2人以上の世帯を対象に集計・公表されているためかもしれません。

一方、RDSのデータは、実際にスーパーマーケットで販売されたPOS実績に基づいており、購入者の属性を限定していません。

特に嗜好品においては、単身層など購入構成比が高い層の行動も含まれているため、より実態に近い地域差が見えてきたのではないかと考えられます。

※本記事は6月1日に執筆したため、AIに改めて質問すると回答が異なる場合がございます。予めご了承ください。

市場POS RDSデータを活用することで、市場動向を把握することができます。

※さらに詳しい資料・細分類でのランキングデータをご希望の方はこちらから

↓↓↓

節分といえば、“鬼は外、福は内”の「豆まき」と「恵方巻」が定番ですね。では、節分は「豆」と「恵方巻」のツートップさえ押さえておけばよいのでしょうか。

もちろん、そうではありません。

節分関連の商品は他にも数多くあり、皆さんもよくご存じのことでしょう。しかし、対応すべきアイテムが多岐にわたるため、十分にケアしきれなかったり、売れていることに気づけなかったりするのが実情ではないでしょうか。

今回の「流通トピックス」では、「ハレの日レポート」を活用し、小売業のハレの日対策や、メーカー・卸による提案のヒントをご紹介したいと思います。

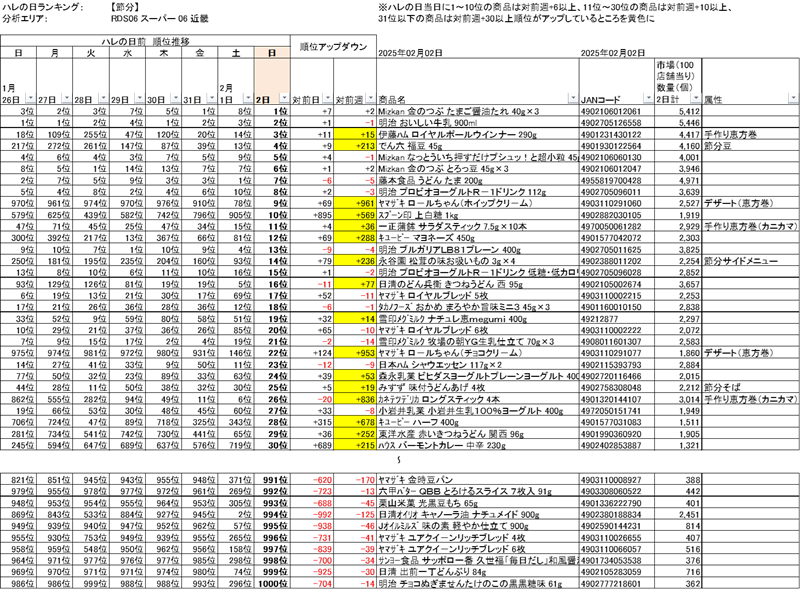

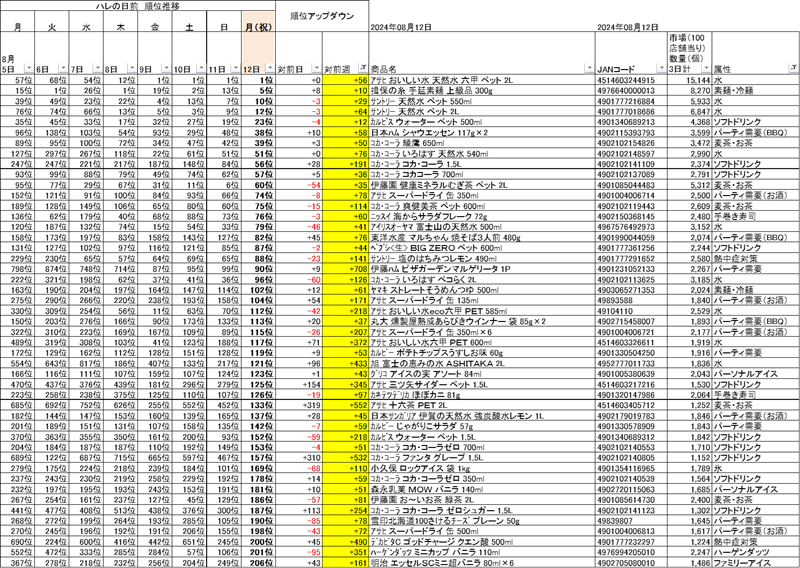

ハレの日レポート(2025年節分 SM近畿エリア)

下表【図1】は、2025年節分におけるスーパーマーケット近畿エリアの「ハレの日レポート」です。

このレポートでは、節分当日に売れた上位1000品について、1週間前からの順位推移をもとにハレの日由来品を特定し、それらが100店舗あたりでどれくらいの販売実績(数量ベース)となっているかを示しています。

※RDS市場データでは、日別データを標準で閲覧可能です。今回のレポートもこの日別データを活用して作成しています。以下の表は途中を省略していますが、実際には1000品のランキング表となっています。

まずは分かりやすい事例として、全体ランキング4位に入った「でん六 福豆 45g」を取り上げ、本レポートの見方をご説明したいと思います。

本品は言うまでもなく、「節分豆」に分類される定番商品です。節分の1週間前時点では217位にとどまっていましたが、その後、日を追うごとに順位を上げ、節分当日には前週比213ランクアップの堂々たる第4位となりました。

また、2月2日(節分当日)とその前日2月1日の2日間で、100店舗あたり換算で4,160個という販売実績を記録しています。

このように、順位が大幅に上昇した商品ほど、ハレの日(この場合は節分)に強く関連していると考えられることから、本レポートではその視点に着目し、ハレの日由来商品の特定を行っています。

近畿トップの節分由来の商品は「伊藤ハム ロイヤルポールウインナー」?

では2025年節分由来商品のトップは何だったのでしょうか。答えは全体第3位の「伊藤ハム ロイヤルポールウインナー 290g」でした。

「ウインナーが節分由来品?」と疑問に思われる方も多いかもしれません。筆者も最初は「???」となりました。

この商品は、全国的にはあまり知られていないかもしれませんが、近畿地区限定で販売されている非常に人気のある商品です。実際、節分の1週間前の日曜日でも18位であることからも分かりますが、年間を通じて高い売上を誇っている商品です。

では、なぜこの商品が節分当日にさらに15位もランクアップして売れたのでしょうか?

そこで「節分 ロイヤルポールウインナー」とネット検索してみたところ、ロイヤルポールウインナーを芯に使った恵方巻レシピが多数ヒットしました。なるほど!確かにロイヤルポールウインナーは細長いので、恵方巻の芯にぴったり。「味変」として、また、魚が苦手な人には、この恵方巻がマッチするのかもしれません。節分当日にさらに売れたのは、「手作り恵方巻需要」によるものだったと考えられます。

実際に複数の小売業と会話する中で、この事実に気づいていた企業と、気づいていなかった企業があったことも分かりました。通年で売れている商品であるがゆえに、節分での「上振れ需要」に気づきにくいのかもしれません。ぜひ、節分期には売り損じのないよう発注量を調整し、欠品しないよう準備したいものです。

節分由来品として第3位となったのは、「山崎製パン ロールちゃん(ホイップクリーム)」でした。ハレの日属性では「デザート(恵方巻)」と分類しました。

「ロールちゃん」も節分専用商品ではなく、通年販売されているレギュラー商品です。しかし、恵方巻のようなロール状の形状が節分にぴったり合うことから、強力なプロモーションが展開されたことで近年大きく売上を伸ばしています。

なお、「ロールちゃん」はフレーバー違いで3つのSKUがあり、これらを合計すると、2日間で約5,000個(100店舗あたり換算)売れたことが分かっています。これも「節分マスト商品」の一つと言えるでしょう。

なお、小売業の皆さまにおかれましては、本レポートのデータに自社の売上実績を照らし合わせることで、対応できている「商品/属性」と、対応が不十分な「商品/属性」が明確に把握できます。

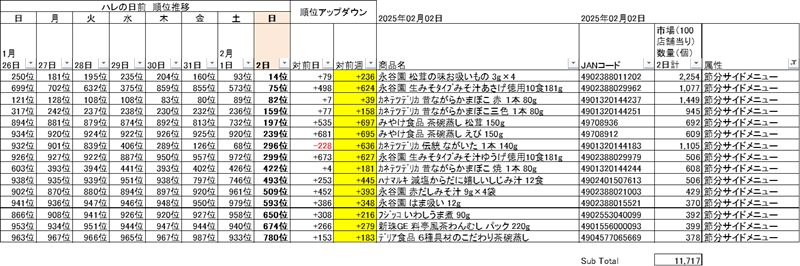

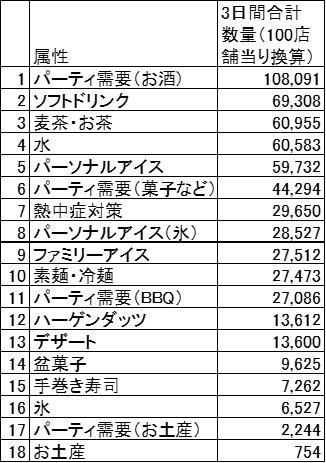

例えば、以下【図2】に示すのは、「節分サイドメニュー」として分類した商品の販売実績(100店舗あたり換算)です。

サイドメニューの代表例としては、

①「永谷園 松茸の味お吸いもの」「はま吸い」(いずれも和ものハレの日には滅法強い)

②「インスタントみそ汁」(同じ理由と思われます)

③「茶わん蒸し」(恵方巻にもう一品という感じか?)

④「板かまぼこ」(これも和ものハレの日向け?)

などが挙げられます。

これらの商品は、いずれも節分の1週間前と比べて大きく順位を上げており、ハレの日需要によって売上が大きく伸びたことが分かります。実際、これらサイドメニュー関連商品だけで、2日間合計 約12,000個(100店舗あたり換算)が販売されました。

小売業の皆さまには、ぜひこのJANコードに基づいて、自社の実績を当てはめて比較してみてください。

たとえば、自社が50店舗を展開するチェーンであれば、期待される販売数量は2日間で約6,000個となります。ここで、「お吸いもの」は○でも、「茶わん蒸し」は×といった状況が、数字を通じて明確に把握できるはずです。

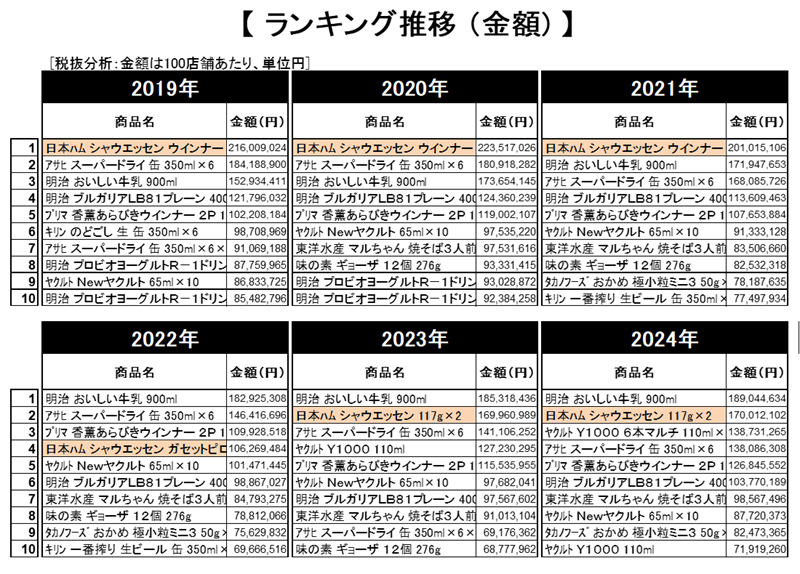

今年のお盆の注力カテゴリー(属性)は?

最後に、本年のお盆対策の参考として、【図3】昨年(2024年)のお盆の「ハレの日レポート」(一部)をご紹介いたします。

こちらも近畿エリアを対象としたレポートです。

近畿エリアでは、お盆期間の売上では2024年8月10日(土)が最も大きなピークとなり、続いて8月12日(月・祝)が2番目のピークとなりました。

このため、レポートでは8月10日~12日の3日間における販売数量(100店舗あたり換算)を集計しています。

ご覧いただくとお分かりのように、特に目新しい商品が並んでいるわけではなく、いかにもお盆期間に売れそうな商品が上位にランクインしています。

これらを以下【図4】のハレの日属性に分類したところ、それぞれの販売数量は以下の通りとなります(単位:個、上位1000品のみ集計)。

お盆に人が集まるタイミングに合わせて必要とされる商品が、上位を占めていることが分かります。

あくまで筆者の個人的な印象ではありますが、「熱中症対策」を意識した商品や、ハレの日にふさわしい「ハーゲンダッツ」などが、想像以上に大きなマーケットを形成していることを、改めて実感しました。

なお、表の下位2行に記載されている「お土産」カテゴリは、「明治 カール」や「パインパインアメ」といった、御当地感のある商品が該当しています。

ハレの日レポートご希望の方へ

小売業様:是非RDSへご参加ください。参加費用は無償です。POSデータを日々連携していただくことで、RDSへ参加いただけます。下記URLをご参照ください。

https://www.mdingon.com/services/new_rds/

卸様、メーカー様:RDSサプライヤーポータルをご契約ください。下記URLをご参照ください。

https://www.mdingon.com/products/market_pos/

市場POS RDSデータを活用することで、市場動向を把握することができます。

※さらに詳しい資料・細分類でのランキングデータをご希望の方はこちらから

↓↓↓

原材料価格の高騰による値上げや、猛暑による消費動向の変化など、長期にわたる外部環境の変化に対して、各カテゴリーがどのような対策を講じているのか――そのヒントを、RDS市場POSデータから読み解いていきます。

特に、昨年2024年の夏(6月〜8月)は、1898年以降で最も気温が高く、2025年の夏も厳しい暑さが予想されています。こうした背景を踏まえ、今回のコラムでは、RDS市場POSデータを活用し、カテゴリーを横断して状況を分析。その結果から見えてくるヒントを、みなさまにお届けしたいと思います。

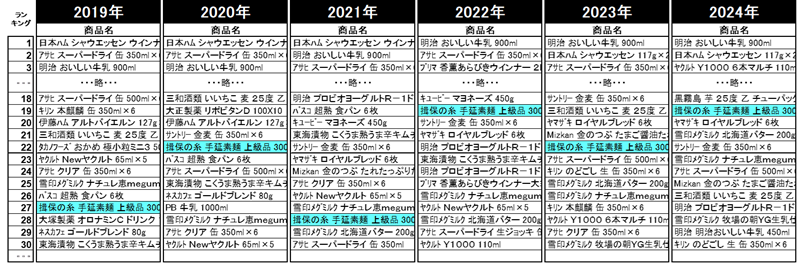

下記<図1>は、食品カテゴリーを横断して過去6年間の年間ランキングTop10 を並べたものです。ここに登場する商品は、まさに“日本を代表する超スーパースター”といえる存在です。

ランキングの変化に注目すると、2019年から3年連続でNo.1を維持していた「シャウエッセン2束」が、2022年には4位に順位を落としています。商品名が変化していることから、2022年にシャウエッセンがリニューアルされたことがうかがえます。

ネットや生成AIを活用して調べてみると、シャウエッセンの包装形態は2022年2月に「エコ・ピロタイプ」へと変更され、さらに同年10月には値上げと減量(一束あたり127gから117gへ)が行われていたことがわかります。

ソーセージ業界にいれば、こうした変化はごく当たり前の情報として認識されているかもしれません。しかし、異なる業界から見ても、こうした視点で「日本を代表する超スーパースター商品」の変化を捉えることで、自社業界へのヒントを得ることができるのではないでしょうか。

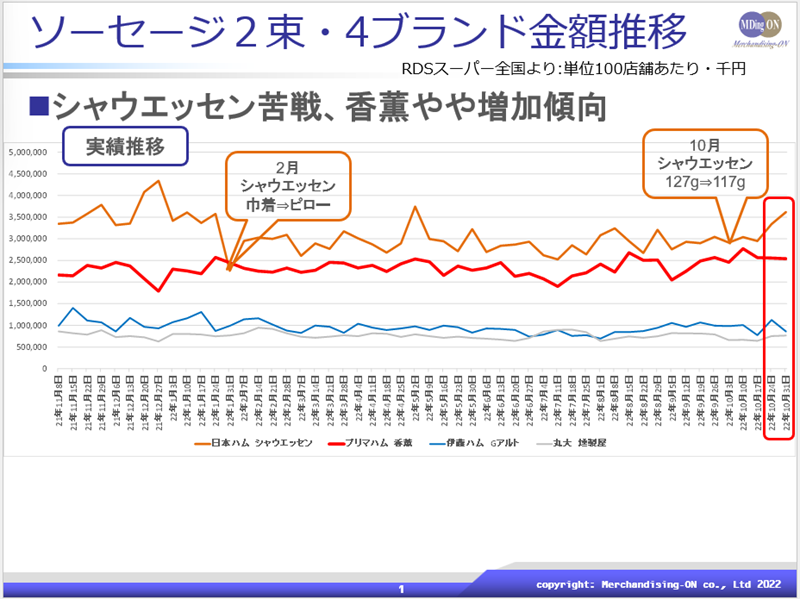

<図1:食品売上ランキング 2019年~2024年>

RDS市場POS 分析カテゴリー:MD分類・食品系(生鮮を除く)

2022年に行われた「シャウエッセン2束」のリニューアルの動きを、週別・日別にブレイクダウンしてみます。下記の<図2>は週別、<図3>は日別のデータを示しています。

まず<図2>の週別動向を見ると、2月のリニューアル以降、シャウエッセンの売上が減少していることが分かります。

次に<図3>で、10月の値上げに関する日別の動きを見てみると、値上げ直後の10月の週末に、元の価格より約40円安く設定した販促が実施されていることが確認できます。この販促によって、ライバル商品である「香薫」との差を大きく広げ、売上を回復。シャウエッセン・ファンを呼び戻すことに成功しています。

その結果、シャウエッセンは翌年2023年、そして2024年と、ランキングで再び2位に復活しています。これは全国のスーパーにおけるRDS市場データから得られた結果であり、各小売業が個別に仕掛けた販促ではなく、メーカーが全国規模で戦略的に展開した販促であると推測されます。

<図2:週別にブレイクダウン>

<図3:日別にブレイクダウン>

さらに視野を広げ、食品カテゴリーを横断して、過去6年間の年間ランキングをトップ30まで確認してみます。

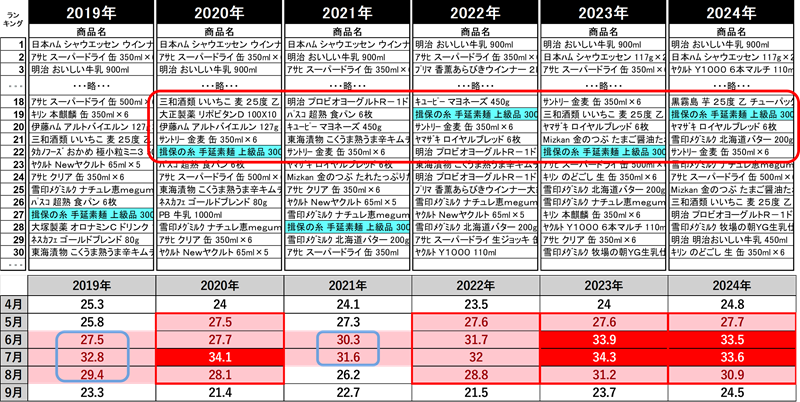

ここで注目したいのが、「揖保乃糸 手延素麺 上級品 300g」のランキングです。猛暑によって食欲が減退する中、そうめんは夏の定番食として選ばれやすく、特にこの商品はその中でもトップランクに位置しています。

今回は、揖保乃糸のランキング推移と気温との相関関係について、詳しく見ていきます。

<図4:2019~2024、過去5年年間ランキング>

<図5:2019~2024、過去6年間月別最高気温平均 気象庁ホームページより>

赤・・・トップ5 ピンク・・・トップ20(同じ値ありでトップ21)

<図6:上記2つを重ねた図>

揖保乃糸 手延素麺 上級品 300g」について、<図6>を見ると、気温の上昇とランキングとの間に一定の相関が見られます。このように、カテゴリー横断でスーパースター商品のランキング変化を追うことで、気温と商品カテゴリーとの相関関係をある程度推察することが可能です。

弊社マーチャンダイジング・オンが提供する「RDS市場POS」では、より深い分析が行えるよう、各カテゴリーの上位商品について「定番価格」「特売価格」「店頭売価平均」などの価格情報に加え、スーパーサンプル3,800店舗 × 日別365日 × 過去3年分=約416万件のデータと、各店舗(1kmメッシュ単位)の日別最高気温データを活用した「気温相関ランキング」など、多様なデータを提供しています。

より深く分析を行いたい方は、ぜひご活用ください。

市場POS RDSデータを活用することで、市場動向を把握することができます。

※さらに詳しい資料・細分類でのランキングデータをご希望の方はこちらから

↓↓↓

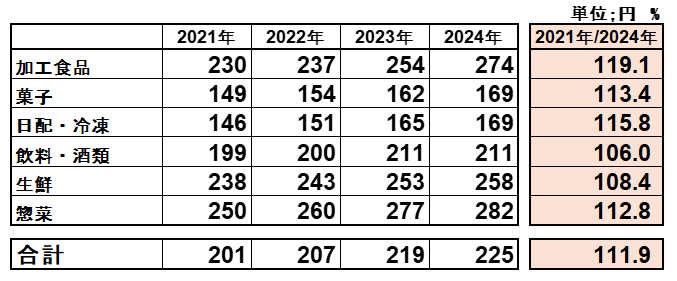

原材料の高騰に伴い、2021年を皮切りにこの数年メーカー各社の製品値上げが顕著となっています。複数回に渡る商品の値上げも珍しいことではなく、2024年のRDSスーパー全国での平均売価は2021年と比較すると24円アップの225円となっており1割以上も売価が高くなっています。

特に加工食品の平均売価は2024年には274円となっており、2021年と比較すると2割近くも売価の上昇がみられます。

【2021年~2024年部門別平均売価推移(RDS-POSスーパー全国)】

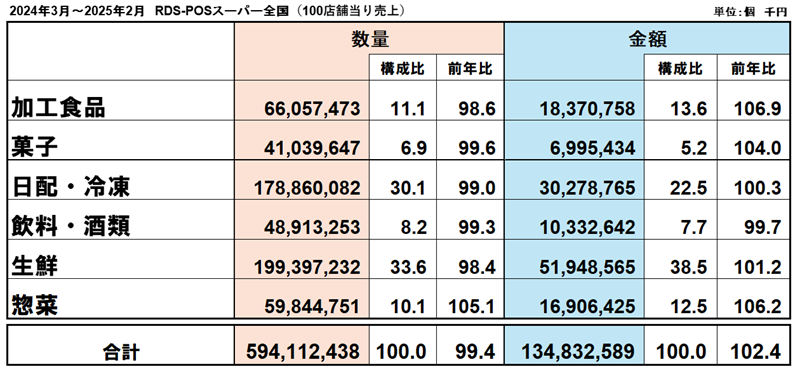

RDSスーパー全国の全部門の直近1年間(2024年3月~2025年2月)の実績は、値上げの影響もあり売上金額は102.4%と伸びていますが、売上数量は99.4%と前年を割っております。売上数量に関しては「惣菜」を除いて全部門前年割れという結果となっています。

【食品部門別売上状況(RDSスーパー全国100店当り)】

売上金額が伸びていて売上数量が落ちているということなので、消費者としては価格上昇対策として、必要最小限の買い物に絞って買い上げ点数を減らし、出費を抑えているのではないかと推測できます。

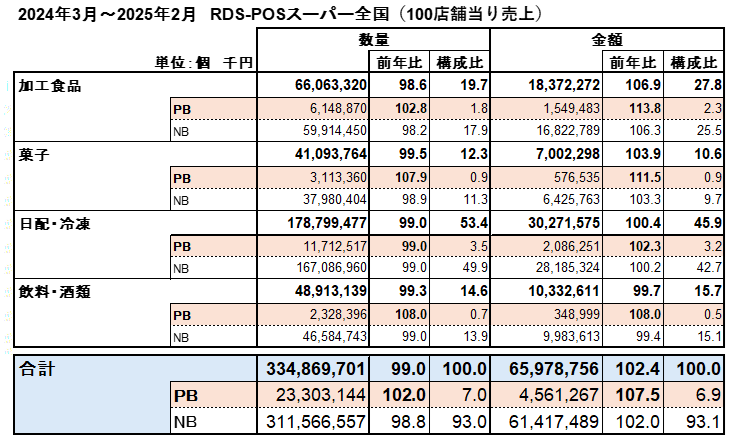

当然、より安い商品を求める傾向も高まっていると考えられ、生鮮・惣菜を除く直近1年のスーパーのプライベートブランド(PB)とナショナルブランド(NB)の比較ではPBが数量前年比102%、金額前年比107.5%とNBを大きく上回る数字となっており、値段の高いNB商品からPB商品にシフトしている様子がうかがえます。

【部門別PB/NB売上比較】

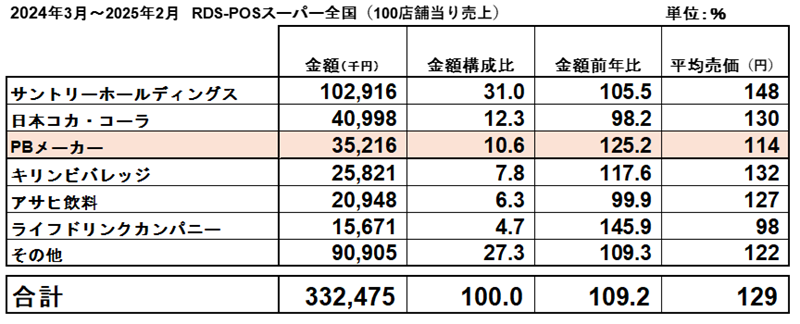

加工度が低く差別化が図りにくい「水」カテゴリーでの売上状況を見てみると、PBを集約した数字はサントリー、日本コカ・コーラに次ぐ3番手となっており、伸び率も前年比125.2%と上位NBメーカーを大きく上回る伸び率となっています。

また、PBよりも平均売価が低いライフドリンクカンパニーの伸び率は145.9%と大きく伸長してきており、PB同様価格の安い商品に消費者がシフトしてきている感があります。

【「水」カテゴリーメーカー別売上比較】

それでは、加工度が高くブランド力や嗜好性が高いカテゴリーではどのような状況になっているのでしょうか。

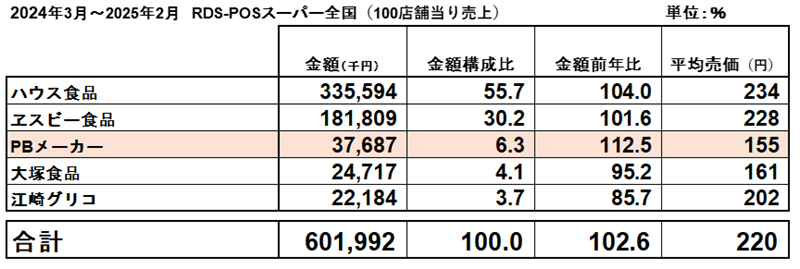

カレー類(ルウカレー、ルウシチュー、レトルトカレー、レトルトシチュー)での直近1年間のPB売上を見てみると、やはり平均売価の低いPB商品の伸び率が前年比112.2%ともっとも高く、売上の構成比もハウス食品、ヱスビー食品に次ぐ3位となっています。

【「カレー類」カテゴリーメーカー別売上比較】

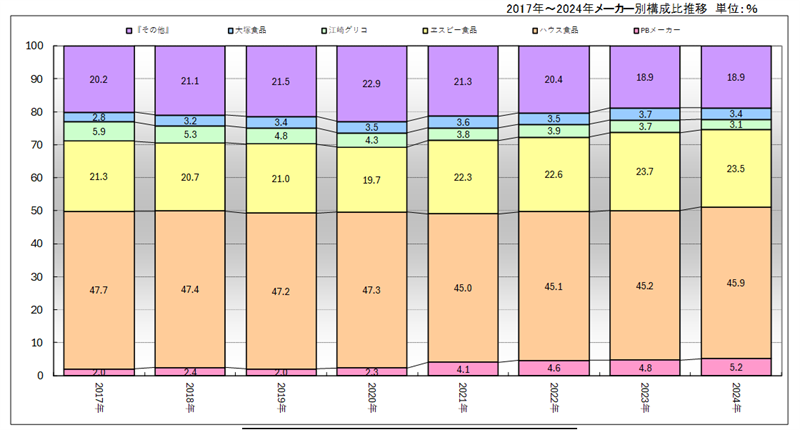

下記のグラフは2017年から2024年までのRDSスーパー全国のカレー類のメーカー別売上推移を表したものです。ちょうど2021年~2022年の食品値上げが始まったあたりからPBの比率が高まってきており、この時期にPB商品が大塚食品や江崎グリコといったNBメーカーのシェアを逆転しています。

【「カレー類」メーカー別売上構成推移】

食品の価格上昇に伴いより売価の安いPBという理由で消費者が流れてきていると思いますが、近年のPBの品質アップも関係していると思います。

カレー類のように加工度が高くブランドや嗜好性の高いカテゴリーにおいて、ここ数年のPBの浸透度を考えると、消費者がPBの「価格+品質」に気づき始めているのかもしれません。

アメリカでは食品のPB比率が20%を超えているそうです。ヨーロッパではPB比率が5割を超える国もあると聞いています。日本でも食品の価格上昇を受けて、本格的にPB比率が高まってくるのではないかと思われます。

市場POS RDSデータを活用することで、市場動向を把握することができます。

※さらに詳しい資料・細分類でのランキングデータをご希望の方はこちらから

↓↓↓

■解禁後の動向

今年も11月第3木曜日である11月21日を迎え、ボージョレ・ヌーヴォーが解禁されました。

解禁前の状況は、11月13日掲載のトレンド記事でもお伝えしましたが、その後売上はどうだったのでしょうか?

そこで、RDSの日別実績で解禁日前後のワインの動向を追ってみました。

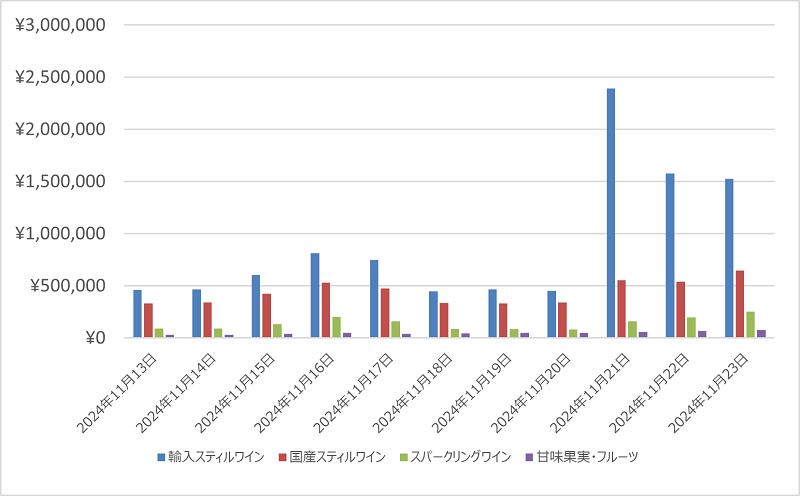

図1:ワインカテゴリ・日別金額推移 使用データ:RDSスーパー全国:100店舗当たりの金額

今年も解禁日にはボージョレ・ヌーヴォーを含む「輸入スティルワイン」の売上が大きく伸びており、解禁を楽しみにしている層や、先のコラムでもあったように、店頭での販促などで手に取った層が一定数いることがよくわかります。また、「国産スティルワイン」や「スパークリングワイン」もボージョレ・ヌーヴォーに引っ張られてか、解禁後3日間は売り上げを伸ばしていることも分かりました。ボージョレ・ヌーヴォーをきっかけとして、ワイン売場が活性化していたのではないでしょうか?

また、昨年との売り上げ差はどうだったのでしょうか?物価高などの影響は出たのでしょうか?

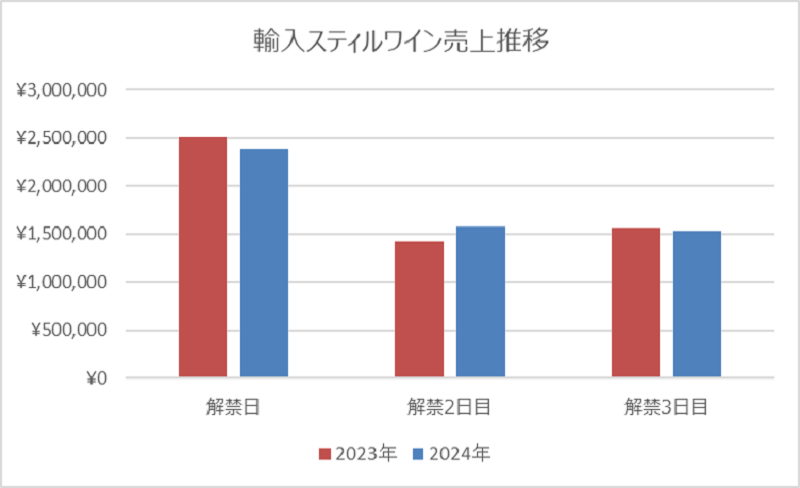

2023年の解禁日である2023年11月16日(木)からの3日間と、今年の11月21日からの3日間の実績を比較してみました。

図2:輸入スティルワイン・日別金額推移 使用データ:RDSスーパー全国:100店舗当たりの金額

解禁日当日は全体で前年比95.3%と若干出足は不調でしたが、二日目以降持ち直し、3日間トータルでは100.1%とほぼ前年並みとなりました。数量でも3日間トータルは前年比で99.0%ということで、この年に1度のイベントを楽しみにしている方は、物価高などの状況下でも、変わらずにボージョレ・ヌーヴォーを購入しているようです。

まだまだ市況は不透明、値上げも続く昨今ですが、このように年に1度の楽しみは全力で楽しみたいものですね。

皆さんのカテゴリでも、「年に1度」「ハレの日」などに跳ねる商材がありましたら、是非RDS日別データで状況を追ってみてください。

市場POS RDSデータを活用することで、市場動向を把握することができます。

※さらに詳しい資料・細分類でのランキングデータをご希望の方はこちらから

↓↓↓

お問い合わせ

-

- ご購入前のお問い合わせ :

- 03-6908-7878

-

- 保守契約に基づくお問い合わせ:

- 03-6908-7817

受付時間 9:00-18:00

(土日祝日・年末年始・当社休日を除く)