トレンド

vol.177『今年の“鍋つゆ“の展開を考える』

今年は、全国的に昨年よりも早い梅雨明けとなり、2025年の夏は、非常に厳しい暑さが長期間続くと予想されています。店頭では、そうめんをはじめとする夏商材の売上が期待される一方で、小売業の皆様にとっては、夏商材の「引き際」や、秋の主力となる鍋商材の展開タイミングに悩まれているのではないでしょうか。

今回は、RDS市場データを活用し、夏の主力「そうめん」と秋の主力「鍋つゆ」について、過去3年間の売上実績をもとに、鍋つゆの展開時期や品揃えの参考となる情報をお届けします。

■鍋つゆ 立ち上がりは年々遅く

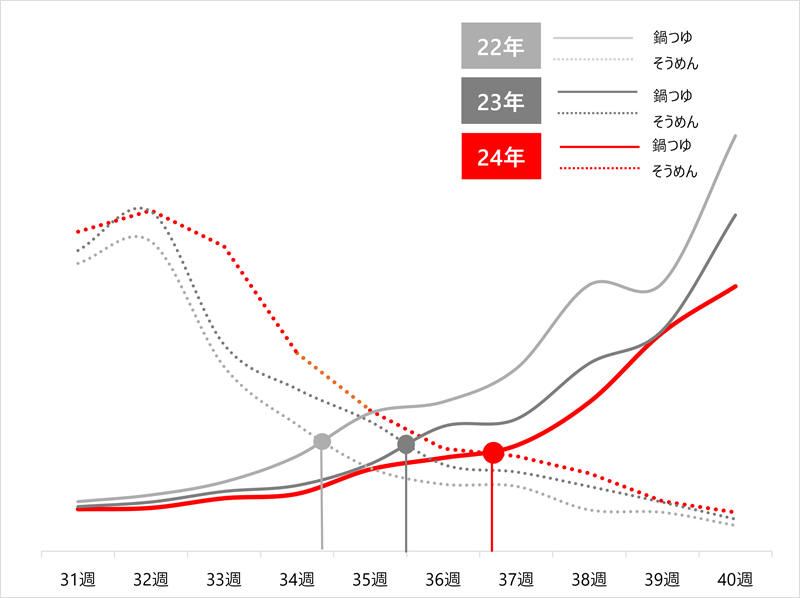

過去3年間の第31週(2022年8月1日週、2023年7月31日週、2024年7月29日週)から第40週(2022年10月3日週、2023年10月2日週、2024年9月30日週)における「そうめん」と「鍋つゆ」の売上を折れ線グラフで比較し、それぞれの売上が交差する時期に注目しました【図1】。

全国データをもとにした結果、両商材の売上が交差するタイミングは、2022年が第34週半ば、2023年は第35週半ば、2024年には第36週半ばと、年を追うごとに徐々に遅れていることが分かります。

【図1】“そうめん” と “鍋つゆ” の週別売上推移_全国

(RDS06スーパー全国:2022年8月1日週~2024年9月30日週 100店舗当たり金額から作成)

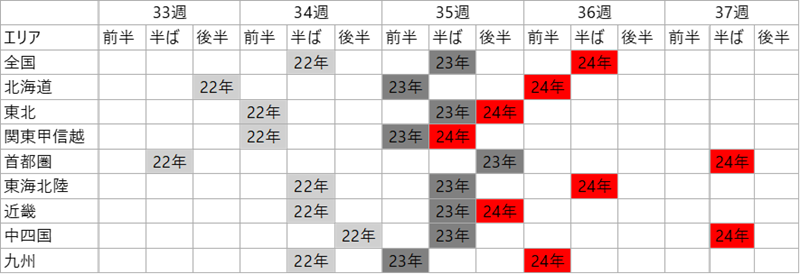

また、エリアごとの交差週をまとめたものが【図2】です。各エリアで多少のばらつきは見られるものの、2022年は「第33週半ば〜第34週半ば」、2023年は「第35週」、2024年は「第35週半ば〜第37週半ば」と、いずれのエリアでも年を追うごとに交差のタイミングが遅くなっていることがわかります。

売場の切り替えは、例年お盆明け頃から対応されているかと思いますが、今年は「そうめん関連商材」を催事やエンド棚で一定期間展開しながら、「鍋関連商材」の立ち上がりも並行して進めていく必要がありそうです。

【図2】“そうめん” と “鍋つゆ” の売上が逆転した週_エリア別

(RDS06スーパー全国、各エリア:2022年8月15日週~2024年9月9日週 100店舗当たり金額から作成)

■濃厚・辛い系は立ち上げ時から売れる?

小売業の方々とお話ししていると、「まだ暑い時期は“あっさり系”がよく売れ、寒くなってくると“濃厚・辛い系”が動き出す」という声をよく耳にします。では、実際のところはどうなのでしょうか?

2022年、2023年、2024年の各年における、売上上位300品目のNB(ナショナルブランド)商品を対象に、「My属性」でグループ分けを行い、傾向を分析してみました。なお、グループ分けの基準は以下の通りです。

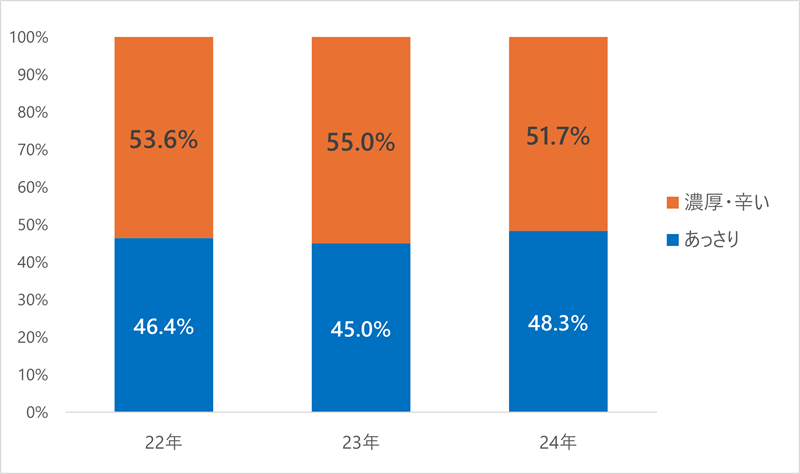

各年度のトータル構成比を見ると、「濃厚・辛い」系がやや高い傾向にあります。2024年は「あっさり」系の構成比が、前年の45.0%から48.3%へと3.3ポイント上昇していますが、おおよその割合は「あっさり」: 「濃厚・辛い」=45:55という構図です【図3】。

【図3】“あっさり“vs”濃厚・辛い”年度別売上比率 (RDS06スーパー全国:2022年3月21日週~2025年3月10日週 100店舗当たり金額から作成)

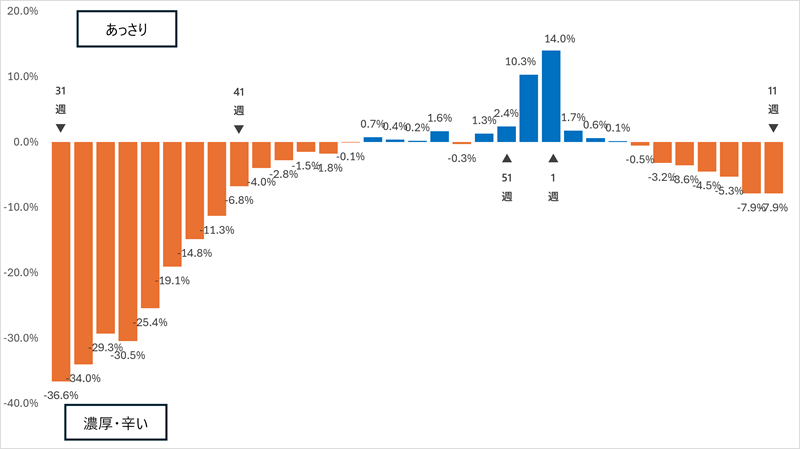

では、週ごとの推移はどうでしょうか。2024年の第31週(8月19日週)から2025年の第11週(3月10日週)までの構成比の推移を示したのが【図4】です。

意外に思われるかもしれませんが、「鍋つゆ」関連の売場が立ち上がる序盤では、「濃厚・辛い」系のつゆの構成比の方が高くなっていることが分かりました。一方で、「あっさり」系は、本格的な鍋シーズンである第45週(11月4日週)から第5週(2025年1月27日週)にかけて構成比が上昇する傾向が見てとれます。

【図4】24年31週~25年11週の“あっさり”vs“濃厚・辛い“の構成比差 (RDS06スーパー全国:2024年7月29日週~2025年3月10日週 100店舗当たり金額から作成)

■個食タイプは、これからのトレンド

鍋といえば、「家族で鍋を囲む」という言葉があるように、これまではファミリー世帯を中心とした料理というイメージが強くありました。しかし、近年のライフスタイルや世帯構成の変化により、単身世帯向けの“ひとり鍋”ニーズに対応した商品も増えてきています。

そこで今回も「My属性」を活用し、過去3年間におけるこの変化を見てみました。

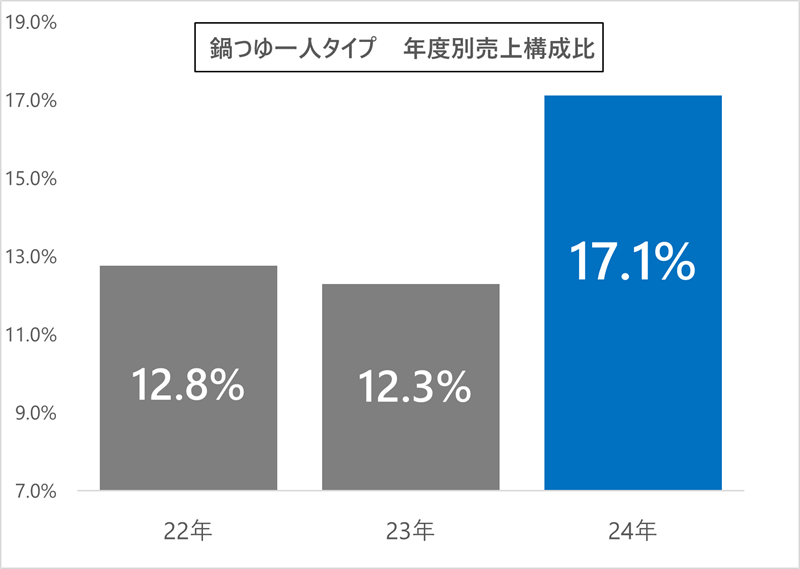

まずは、各年度(3月~翌年2月)における「鍋つゆ」カテゴリーのうち、個食対応の商品を「一人タイプ」として分類し、売上構成比を算出しました【図5】。

その結果、2022年・2023年シーズンでは構成比が12%台で大きな変化は見られなかったものの、2024年シーズンでは17.1%と大きく伸長しています。

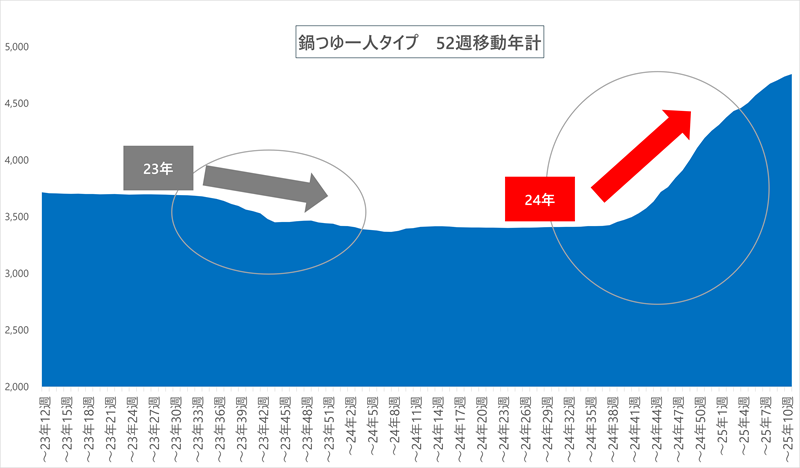

さらに、2022年3月21日週~2025年3月10日週までの52週移動年計を見たのが【図6】です。2023年32週〜2024年12週までは構成比がほぼ横ばいで推移していたのに対し、2024年の同時期には、40週目あたりから右肩上がりのトレンドが見られます。

【図5】年度別一人タイプの売上構成比 (RDS06スーパー全国:2022年3月21日週~2025年3月10日週 100店舗当たり金額推移から作成)

【図6)】一人タイプの52週移動年計 (RDS06スーパー全国:2022年3月21日週~2025年3月10日週 100店舗当たり金額から作成)

■まとめ

今回のまとめとしては、以下の3点が挙げられます。

・鍋商材の立ち上がり時期は年々遅くなっている

→ 夏商材との売場スペースの調整・工夫が求められる

・立ち上がり時期には「あっさり系」よりも「濃厚・辛い系」が売れる

→ 最盛期には「あっさり系」の強化が効果的

・一人鍋ニーズへの対応が進んでおり、個食タイプの展開が重要に

もちろん、気温の変動や野菜の収穫状況など、今回のデータ以外にもさまざまな要因を考慮する必要がありますが、約3,800店舗のサンプルをもとに作成したRDS市場データから、鍋つゆの展開について一つの視点をご提供しました。

本レポートが、流通業界の皆様の売場づくりや販売戦略立案の一助となれば幸いです。

市場POS RDSデータを活用することで、市場動向を把握することができます。

※さらに詳しい資料・細分類でのランキングデータをご希望の方はこちらから

↓↓↓

お問い合わせ

-

- ご購入前のお問い合わせ :

- 03-6908-7878

-

- 保守契約に基づくお問い合わせ:

- 03-6908-7817

受付時間 9:00-18:00

(土日祝日・年末年始・当社休日を除く)